Le « melt-up » dans le langage boursier américain est une phase d’exagération soudaine à la hausse sur le prix d’un actif ou d’un marché, due à un mouvement moutonnier des investisseurs. Je préfère le terme « melt-up » à celui de « bulle » financière, expression galvaudée et que certains ont tendance à appliquer à tout dès qu’un prix monte.

Les épisodes de « melt-up » poursuivent une phase de hausse rationnelle, due à un ensemble de facteurs fondamentaux, puis exagèrent cette ascension vers des niveaux insoutenables. Sur le marché américain dans son ensemble, la hausse de 2023 provient d’une croissance économique bien meilleure que prévue et d’une amélioration de l’inflation aussi rapide que la Fed l’espérait. Ce qui permet maintenant au marché d’anticiper une baisse des taux courts. (J’ai des doutes quant à la pérennité de ces facteurs positifs, mais ce n’est pas le sujet de ce papier)

Le melt up actuel concerne les actions américaines et en particulier les « 7 magnificents » -Microsoft, Apple Nvidia, Meta, Amazon, Tesla, Google- qui tirent les valorisations de la bourse vers des niveaux insoutenables à long terme selon moi, niveaux qui réduisent fortement le potentiel de gains futurs pour le long terme. Ce qui ne manquera pas d’avoir des impacts sur l’ensemble des bourses mondiales.

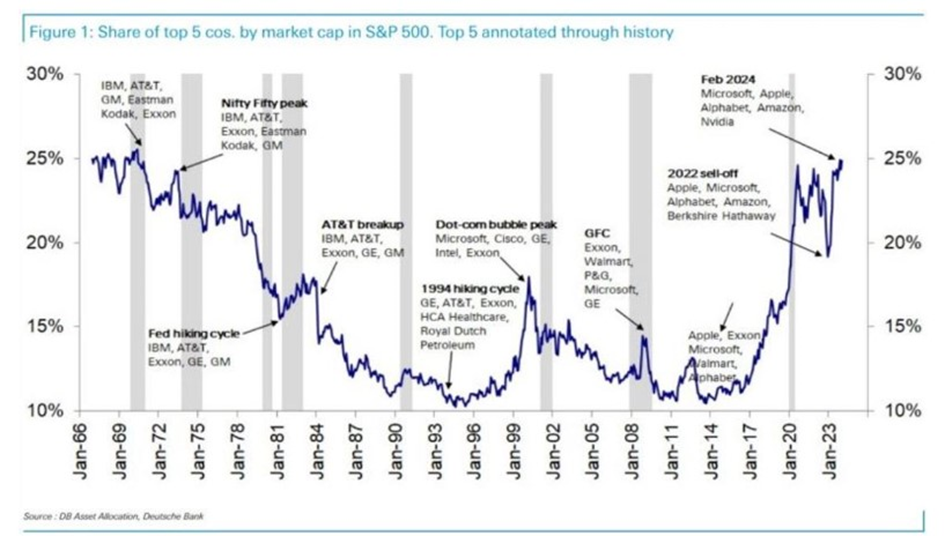

Premier problème, la concentration de l’indice américain sur un petit nombre de valeurs

Lorsque dans l’histoire boursière une telle concentration a été constatée (25% du S&P500 sur les 5 premières capitalisations), il s’en est suivi une longue période de performances boursières décevantes. Ce fut le cas fin des années 70, puis début des années 2000, même si le niveau de concentration n’était pas aussi extrême qu’aujourd’hui. Par contre en 2000, le niveau de surévaluation était encore plus extrême qu’aujourd’hui, mais n’anticipons pas.

Les « 7 magnificents » sont d’excellentes sociétés, bien gérées, en positions dominantes et oligopolistiques, très rentables et avec des perspectives de croissance intéressantes. Elles ont donc surperformé ces dernières années. Comme le montre le graphique ci-dessous, , elles surperforment depuis 2017 et elles ont fait 75% de la hausse des actions américaines sur un an glissant.

Second problème : tout a un juste prix. Les risques de surévaluations sont patents, et concentrés sur un petit nombre de valeurs.

Les valorisations actuelles du marché américain sont tirées vers le haut par les 7M. Regardons ci-dessous un indicateur très connu, le Cyclical Adjusted Price Earning ratio (CAPE) appelé aussi le Shiller PE, du nom de son inventeur, le professeur Robert Shiller dans son ouvrage de référence « Irrationnal Exuberance » publié en mars 2000. Le calcul prend un prix de la bourse sur un indice, ici le S&P500, rapporté à une moyenne sur 10 ans des profits, afin de lisser l’ensemble du cycle économique.

Pour garder le raisonnement simple et court, à chaque fois que le CAPE a été supérieur à 30, les années suivantes ont été très décevantes boursièrement. Ce fut le cas en 1929, puis en 2000 ; donc aujourd’hui avec un pic en novembre 2021 à 38.6, on doit se poser la question pour l’avenir.

NB : Il faudrait intégrer les taux d’intérêt dans cette question de l’évaluation, mais cela complique beaucoup les choses. Sur la période récente, les taux obligataires américains sont passés de 0.5% au plus bas en juillet 2020 à 5% au plus haut l’année dernière (4.3% aujourd’hui) sans que les actions ne baissent. Au contraire elles ont continué sur leur lancée (S&P500 à 3200points en juillet 2020, au-dessus de 5000 aujourd’hui), alors que les profits n’ont monté que de 20% environ.

Cet indicateur de valorisation ne sert absolument pas en termes de timing, il ne dit rien sur le court terme. Dans la période actuelle, le développement de l’intelligence artificielle justifie des prévisions de croissance très forte pour les valeurs liées à ce thème. Comme l’internet ou le téléphone mobile dans les années 2000, comme l’électricité et la voiture dans les années 1930. Le phénomène industriel est lancé, aucun doute, mais la valorisation des actifs liés à ce phénomène doit être questionnée. Comme toujours, une innovation majeure peut amener des exagérations de marché.

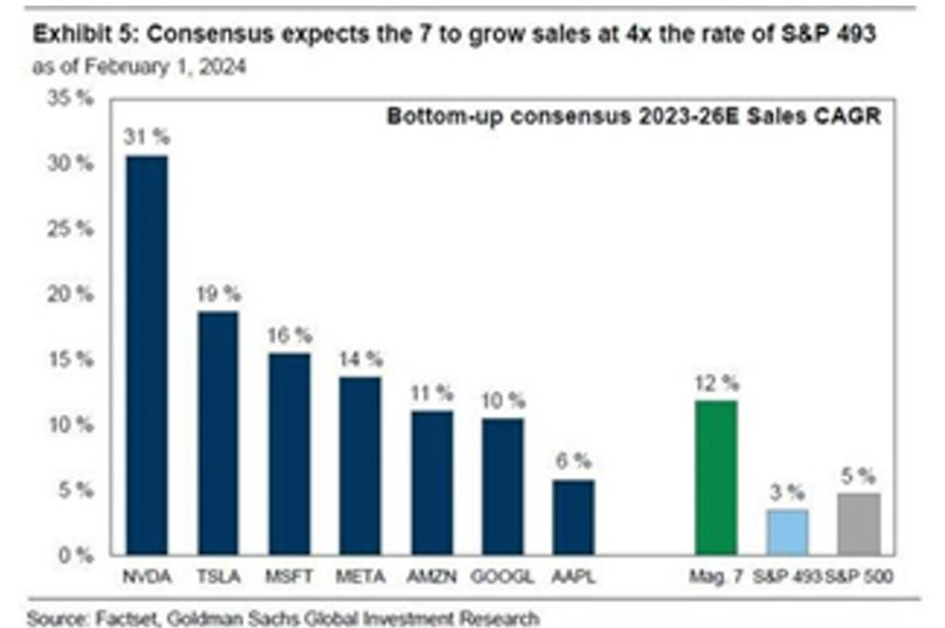

Troisième problème, les attentes de croissance sont très élevées !

D’éventuelles déceptions en 2024 seront sanctionnées durement. Voir le comportement de Tesla après les résultats Q4 2023. Inversement, Nvidia a surpris positivement, ce fut la meilleure valeur en 2023 et le résultat du Q4 2023 confirme que les attentes élevées peuvent être dépassées. Mais pour combien de temps encore ? Le titre monte de 15% au moment de l’écriture, journée qui suit la publication des résultats. Nvidia est la 3éme capitalisation boursière derrière Microsoft et Apple ; elle pèse plus que, par exemple, le secteur de l’énergie dans son ensemble !

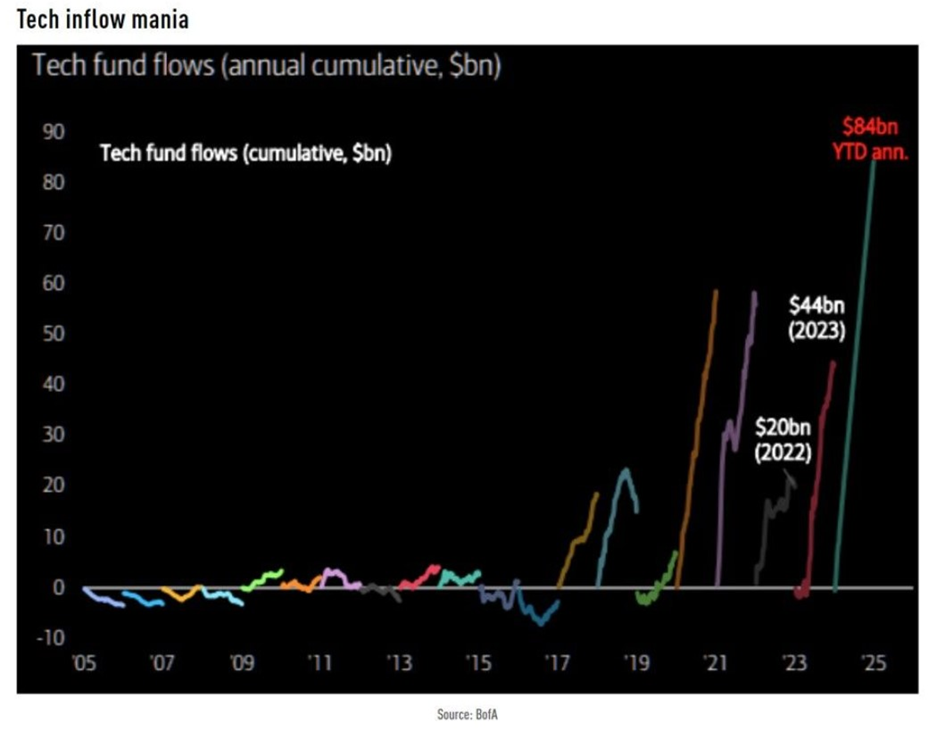

Le concept des 7 Magnificents commence à se craqueler ; c’est le thème d’investissement le plus populaire du moment : plus de 60% des investisseurs interrogés par l’enquête de BofA se disent surpondérés. Les flux vers les fonds technologiques sont exceptionnels : en moins de 2 mois cette année, ils représentent près du double de ceux de l’année 2023 ! Et cela peut continuer , sans problème !

Or, les performances des 7 valeurs depuis le début d’année sont contrastées. Sur un ou trois ans, énorme hausse, excepté pour Tesla (et pour Amazon sur 3ans) ! Performances calculées avant la publication des résultats de Nvidia.

Des performances boursières de plus en plus contrastées, en%, au 21 février 24

| Ytd | Sur un an | Sur 3ans | |

| Nvidia | +36.3 | 185.1 | 377.1 |

| Meta | 32.2 | 172.1 | 76.0 |

| Amazon | 10.9 | 76.0 | 5.6 |

| Microsoft | 6.9 | 57.9 | 72.4 |

| Alphabet | 2.1 | 57.9 | 38.9 |

| Apple | -5.3 | 22.0 | 44.9 |

| Tesla | -21.6 | -3.6 | -16.4 |

Source : Investing.fr

Conclusions opérationnelles

La concentration et les valorisations extrêmes du marché américain, marché dominant au niveau mondial, incitent à la prudence, mais elles ne disent rien sur le timing du retournement boursier. Ce timing dépendra d’autres facteurs fondamentaux, à savoir une éventuelle récession ou une déception sur les taux d’intérêt. Par cela, j’imagine soit une hausse des taux longs à cause de l’inflation ou de la forte demande de capital venant des états endettés, soit une absence de baisse des taux courts, si les banques centrales venaient à décaler dans le temps le desserrement de politique monétaire anticipé par les marchés aujourd’hui.

Bref, un clignotant rouge est allumé depuis quelque temps déjà, et les bourses continuent de monter ! Mon expérience personnelle est que cela peut durer longtemps, et que l’attente peut être douloureuse. Donc, je ne jouerais pas la baisse en prenant des positions short ou en achetant des puts, car le timing est trop incertain. Comme le disait Keynes, le marché peut être irrationnel plus longtemps que je ne reste solvable (si je prends une position qui perd sans limite en cas de hausse continue du marché).

En pratique donc, prudence signifie que j’ai peu d’actions par rapport à mon historique personnel, et donc que je profite moins de la hausse actuelle des bourses. Mais j’espère que je souffrirai peu avec le retournement quand il se produira, car je reste concentré sur les valeurs de qualité peu chères.