Il faut reparler du risque de récession de la première économie mondiale. Certes, les marchés ont réagit fortement début août à quelques chiffres économiques décevants, pour se reprendre rapidement derrière, la bourse américaine est revenue vers ses points records. Ce n’est pas ça le sujet.

Le problème aujourd’hui vient de deux anticipations dominantes, mais contradictoires; d’une part, la vaste majorité des économistes/stratégistes attend un atterrissage en douceur de l’économie américaine, un simple ralentissement. Mais d’autre part, la courbe forward des taux ( le marché obligataire en d’autres termes) anticipe une baisse des taux courts de 200 à 250 points de base ( de 2 à 2,5%) sur les 12-18 prochains mois, et notamment 3 baisses du taux officiel de 25bp d’ici à Noël. Un tel desserrement massif de politique monétaire est possible, la Fed l’a déjà effectué dans le passé… pendant des récessions, mais jamais en dehors. Donc, ces deux anticipations sont contradictoires: on aura soit un soft landing avec des déceptions sur l’ampleur de la baisse des taux Fed, soit une récession avec une baisse des profits/ de la bourse et un desserrement massif de politique monétaire.

Les indicateurs avancés continuent de prédire une récession, depuis 2 ans!

Les indicateurs cycliques, que j’utilise -comme tout le monde sur les marchés- depuis plusieurs décennies, annoncent une récession à venir durant les prochains trimestres. Cela fait deux ans maintenant que tel est le message, et la solidité de l’économie américaine a été surprenante.

La courbe des taux est fortement inversée, le taux court officiel -Fed Fund rate- est à 5,25%, le taux à 10 ans à 3,91%, soit une inversion rare de plus de 100 points de base. Dans cette situation peu fréquente, le modèle de la Fed de New York donne une probabilité de récession «à un an» supérieure à 50% et ce depuis janvier 2023! Selon ce modèle, l’année 2024 aurait du être une année de récession. Voir ce modèle avec le lien ci joint: The Yield Curve as a Leading Indicator – FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org) . J’ai écris un papier dans Broviews sur ce sujet en décembre 23.

De même, les indicateurs avancés du Conference Board, formés de sous-indicateurs divers et faciles à suivre, donnent un signal total de récession depuis longtemps. Par exemple, l’indicateur PMI manufacturier (publié par l’Institute for Supply Management) est sous les 50% depuis l’automne 2022, signe de récession industrielle qui a été le plus souvent dans le passé suivi d’une contraction générale d’activité avec de tels niveaux. (Toutefois, le PMI Services donne encore une message de croissance)

US Leading Indicators (conference-board.org)

Normalement, ce type d’indicateurs permet d’anticiper de quelques mois à un an les retournements de conjoncture. Un délai de 2 ans est très inhabituel.

3 facteurs expliquent la résilience de l’économie américaine dans ce cycle

Trois facteurs se sont conjugués pour contredire ces deux dernières années les indicateurs avancés classiques.

- La politique budgétaire de l’administration Biden a été extraordinairement expansionniste. Après les mesures exceptionnelles dues à la crise Covid, on s’attendait à une diminution rapide et forte du déficit public, ce qui s’est partiellement produit. L’administration Biden a pris des mesures spécifiques de politique industrielle, et l’on n’a jamais vu en temps de paix l’état américain dépenser autant, avoir un tel déficit (plus de 5% du PIB au pic du cycle de croissance) et gonfler autant la dette publique fédérale! La dette publique totale dépasse les 33 000 milliards de $ (plus de 120% du PIB). L’État américain investit massivement , je reviendrai sur cette politique industrielle volontariste dans un autre papier. La politique budgétaire a été expansionniste, ce qui a contrebalancé la politique monétaire restrictive et a mené à un «policy-mix» plutôt neutre.

- Trois secteurs spécifiques où les États Unis sont leaders mondiaux ont bénéficié de circonstances exceptionnelles: le développement accéléré de l’intelligence artificielle, rupture technologique, a dynamisé le secteur de la technologie, déjà dominant au niveau global. Cette innovation majeure a renforcé la croissance structurellement forte de cette partie de l’économie américaine. Dans l’énergie, les États Unis sont redevenus le leader mondial de la production d’hydrocarbures, profitant à la fois de la croissance des pétroles et gaz de schiste et de la crise du gaz en Europe suite à la guerre en Ukraine. Les États Unis sont maintenant exportateurs nets, notamment de gaz liquéfié vers l’Europe! Enfin, le secteur de la défense connaît une activité record liée à la guerre en Ukraine et à Gaza. Le pays fournit de l’armement à l’Ukraine et à Israël.

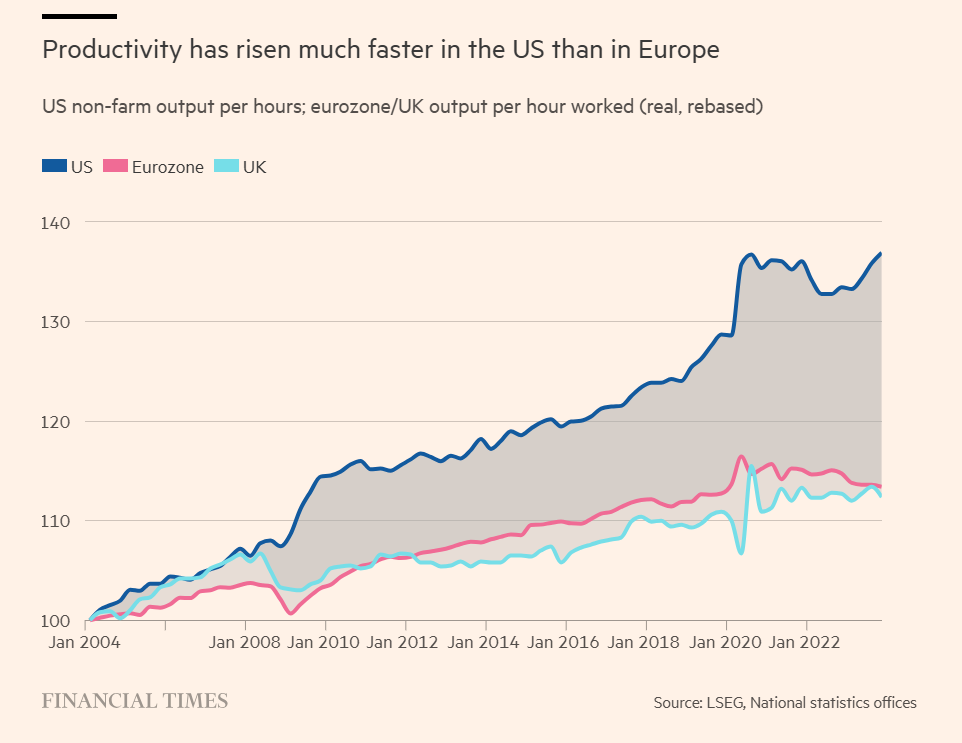

- La croissance de la productivité a été forte aux États Unis, comme le montre le graphique ci joint, plus forte qu’en Europe. Ce facteur est probablement lié aux deux points précédents, mais il reste un peu mystérieux: les économistes vont devoir faire des recherches pour mieux analyser cette spécificité américaine.

Un retournement de conjoncture est -il possible ?

C’est LA question centrale pour les marchés financiers. Les optimistes insistent beaucoup sur cette croissance de la productivité américaine qui sous-tend la thèse de la « goldilocks economy », une économie qui connaît une croissance ininterrompue liée à des facteurs structurels et qui donc ignore les récessions. Le resserrement passé de politique monétaire ne se traduirait donc que par un ralentissement de la croissance (soft landing).

Les pessimistes mettent en avant le coût du déficit public: avec la hausse de la dette et des taux d’intérêt, ce coût devient important et pèse très lourd. Le coût de la dette représente plus que le budget de la défense! De plus, la politique budgétaire est certes accommodante, mais elle n’apporte plus de surcroît de croissance, le déficit n’augmente plus ; au contraire, passé les élections, une resserrement progressif ne serait pas surprenant. Quant aux contributions des secteurs de la technologie et de l’énergie, elles plafonnent à des niveaux élevés mais n’augmentent plus. La croissance dans ces 2 segments a été rapide, elle le demeure, mais elle plafonne. Le secteur de la défense est soumis aux évolutions futures de la géopolitique, imprévisibles.

Ce qui sera déterminant dans les prochains mois est l’évolution de l’emploi, qui dépend beaucoup de la consommation des ménages: sur ces deux points, les données économiques doivent être surveillées de près, notamment sur l’emploi les chiffres hebdomadaires (initial jobless claims le jeudi) et mensuels (le rapport sur l’emploi tous les premiers vendredis du mois). Car l’emploi est le deuxième objectif de la politique monétaire de la Fed, après l’inflation. A Jackson Hole, le président de la Fed a annoncé une prochaine baisse des taux pour soutenir le marché du travail car l’inflation se rapproche de l’objectif des 2%. On peut attendre un geste dès septembre de 25bp (certains anticipent 50bp), mais de là à prévoir 200-250 bp de baisse sur les 18 prochains mois.

Que conclure?

Comme toujours sur les marchés financiers, les 2 opinions s’affrontent et il est bien difficile aujourd’hui de choisir son camp. Les optimistes ont eu raison, ce qui ne veut pas dire que les pessimistes auront tort.

Depuis plusieurs trimestres, j’ai un biais baissier, prudent, qui a été payant sur le marché français bien sûr pour des raisons qui n’ont rien à voir avec ce papier, mais pas sur les Etats Unis qui ont continué sur leur lancée. Je reste prudent, mais c’est subjectif à ce jour car je reste accroché à ces indicateurs traditionnels, peut être à tort, bien sûr. J’espère aussi que si la récession américaine arrive, elle attendra au moins le mois de novembre car la candidate démocrate auraient peu de chances de gagner la présidentielle sans cela.

Les marchés ont été porteurs ces dernières années, et je me préoccupe de plus en plus de la préservation du capital, ce qui n’est pas trop dur avec les taux courts sans risque que nous avons aujourd’hui, largement au dessus de l’inflation. Le manque d’exposition au risque engendre un manque à gagner, ce n’est pas bien grave.