Je vous souhaite une excellente année 2024, mais ne comptez pas trop sur les marchés financiers ; la perfection n’existe pas en ce bas monde ! J’espère que je me trompe, mais le scénario idéal sur lequel est positionné le consensus à ce jour- à base de ralentissement économique, désinflation et baisses des taux d’intérêt- me semble illusoire. Je suis positionné sur un scénario plus dur.

Pourtant, les optimistes ont eu raison en 2023 ; les bourses sont au plus haut, certaines (dont le CAC !) atteignent de nouveaux records historiques. Les taux longs ont beaucoup baissé depuis mi-octobre, ce qui permet aux marchés obligataires de dégager des rendements légèrement positifs sur l’année 2023.

Grace à la résilience de l’économie américaine en croissance nettement plus forte qu’escomptée, l’économie mondiale a évité la récession en 2023. La stagnation européenne et la déception sur le Chine sont compensées.

Dans le même temps, l’inflation a fortement baissé, surtout à cause de l’amélioration des prix des biens, y compris la forte baisse des prix du pétrole et de certains produits alimentaires. Les prix des services continuent leur forte hausse : tant aux Etats Unis qu’en Europe, le cœur de l’inflation (core inflation en Anglais, hausse des prix hors énergie et alimentaire) reste en hausse de 4%, le double de l’objectif des banques centrales. Mais il est clair que l’inflation s’améliore nettement.

Cerise sur le gâteau pour les optimistes, le 13 décembre, la Fed a changé de message et prépare maintenant la baisse des taux. Le « pivot » de la banque centrale américaine vers une politique monétaire plus accommodante est indiscutablement un élément important. Les autres banques centrales (ECB, BoE ou BoJ, Europe, Angleterre ou Japon) n’ont pas changé un mot dans leurs communications, elles demeurent restrictives, attentives et attentistes.

Bref, le scénario parfait, idéal pour les marchés financiers s’est mis en place en cette fin d’année 2023 et le consensus le prolonge sur 2024 : poursuite de bourses haussières et de la baisse des taux grâce au ralentissement de l’économie américaine et à l’amélioration de l’inflation. Les politiques monétaires deviendraient accommodantes car la menace inflationniste serait vaincue. Le resserrement monétaire global passé serait digéré en douceur par l’économie mondiale. Les intervenants appliquent le proverbe boursier « Don’t Fight the Fed », ne pas aller contre la Fed.

Pourtant, j’ai revendu une couche d’actifs risqués ces derniers jours de décembre, pour 4 raisons qui font que je doute de ce scénario parfait

- 1 Le consensus AAII (American Association of Individual Investors) est majoritairement positif : les chiffres AAII ne sont pas encore extrêmes, mais ils commencent à montrer un excès d’optimisme.C’est un excellent indicateur contrarian. Ce consensus optimiste se retrouve dans les projections 2024 des établissements financiers : il n’y a presque plus de prévisions de baisse des bourses : même les pessimistes traditionnels ont capitulé.

Ce scénario idéal de baisse de l’inflation sans récession et avec l’aide de la Fed est possible, bien sûr, mais il est déjà très largement anticipé. Il y a trop d’optimisme aujourd’hui pour que la hausse des actions continue. Au minimum, une période de doute devrait commencer.

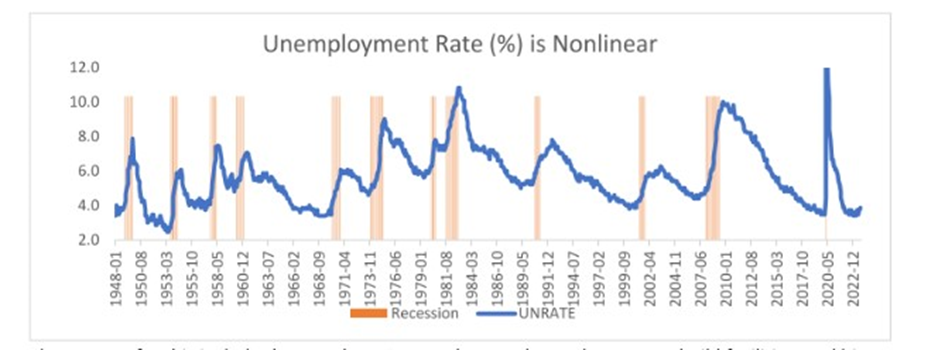

- 2 Au début, atterrissage en douceur et récession ont la même forme en termes de conjoncture, notamment sur le marché du travail. On est dans la phase de ralentissement des créations d’emplois. Mais, si la récession arrive comme le prédit la courbe des taux (voir ci-après), on devrait passer dans les prochains mois à des destructions d’emplois et une montée du taux de chômage. Les retournements du marché du travail sont historiquement brutaux comme le montre le graphique ci-dessous.

C’est peut-être pour cette raison que la Fed change son message ; n’oublions pas que son premier objectif est le plein emploi. Si elle a peur d’un retournement imminent du marché du travail, elle doit adapter sa politique monétaire.

Source : Post de Paul Mortimer Lee « When the Labor Market Turns Bad, it Will Get Really Nasty ».

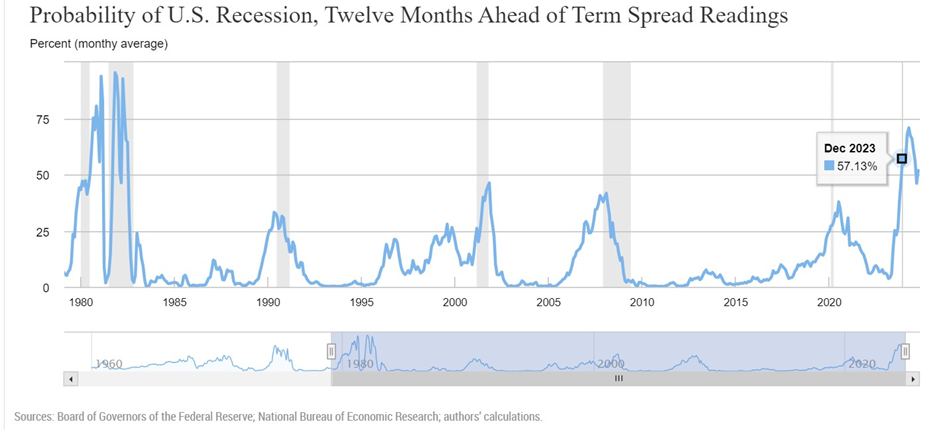

- 3 Le meilleur indicateur historique de la conjoncture américaine est la courbe des taux. Le modèle de la Fed de NY, graphique ci -dessous, donne une probabilité de récession supérieure à 50% à partir de décembre 2023, d’après la courbe des taux d’il y a un an. C’est à cette date que les taux courts ont été plus de 1% au-dessus des taux longs et donc, avec un an de décalage, la probabilité de récession est devenue supérieure à 50%. Tel est le modèle qui donne d’excellents résultats historiques.

Donc, c’est au cours du premier trimestre 2024 que l’on verra si le mécanisme de la courbe des taux inversée reste valide, ou si ce cycle économique est différent et que ce vieil indicateur ne fonctionne plus. Le mécanisme est que la hausse des taux courts plus rapide que celle des taux longs pénalise d’une part, les secteurs les plus cycliques de l’économie, et d’autre part, les agents économiques les plus faibles, ceux qui sont le plus endettés et qui n’ont pas les moyens de renégocier leurs dettes dans de bonnes conditions. C’est aussi la durée nécessaire pour avoir un impact sur le marché du travail.

Ce sujet de la récession reste ouvert, car le consensus attendait une récession en 2023, qui ne s’est pas produite. Pour plus de détails, se reporter au papier sur Broviews du mois de novembre. https://www.broviews.fr/economie-americaine-en-2024-consensuel-ralentissement-ou-inevitable-recession/

Bien sûr, pour les bourses, récession = baisse des profits des entreprises (et donc baisse du marché). Or, le consensus des analystes attend une hausse des profits de 11% en 2024 pour l’indice S&P500, après une stagnation en 2023. Selon Factset, autour de 220$ par action du S&P500 en 2022 et 2023, puis 245$ prévus en 2024.

L’administration Biden a eu une politique fiscale très expansionniste pour éviter le risque de récession l’année des élections présidentielles. Car l’histoire montre que le président sortant a peu de chances de réélection si une récession se produit. Les implications politiques de ce scénario noir sur l’économie américaine sont importantes. A suivre bien sûr !

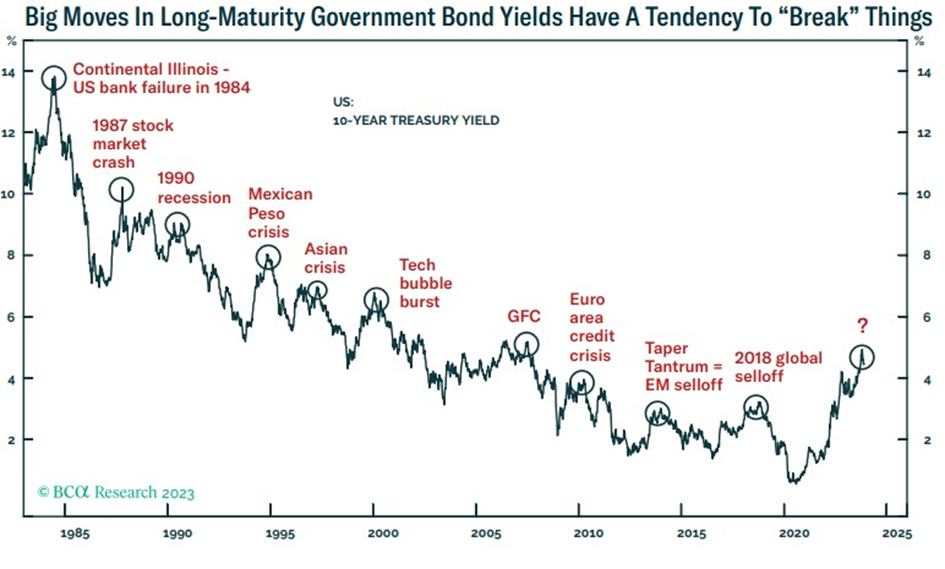

- 4 La hausse du niveau général des taux d’intérêt, dont le 10 ans américain est le plus important, est un élément fondamental pour les marchés financiers, un changement d’époque. Cette hausse des taux longs intervient avec des niveaux de dettes publiques records ; jamais les Etats, tant aux Etats Unis qu’en Europe, n’ont été autant endettés en temps de paix qu’en ce moment. Et n’oublions pas que la lutte contre le réchauffement climatique implique d’énormes investissements, plus chers et plus durs à financer donc à cause de la hausse des taux.

Je rejoins ici l’analyse du Bank Credit Analyst qui remarque que dans le passé, une forte hausse des taux longs « casse » quelque chose dans le système financier international. Ce graphique date de quelques semaines, et les taux obligataires américains sont redescendus nettement sous les 4% ; sans que rien ne se casse encore !

NB : il existe un autre scénario de risque auquel je ne souscris pas, mais que je dois mentionner. Celui où l’inflation n’est pas bien maitrisée et où la Fed devient accommodante trop tôt, relançant la hausse des prix. Dans un tel cas, quelque part en 2024, face à des chiffres d’inflation qui se détériorent de nouveau, les taux se remettent à monter, et peut être qu’en 2025, la récession arrive. Ce schéma s’est déroulé au début des années 1980 avec la double récession connue à l’époque. Le deuxième resserrement de politique monétaire par la Fed de Volker -qui avait porté les taux à deux chiffres- avait eu un impact important sur l’activité (dure récession de 1980-82) avant de lancer la grande baisse des taux pour 40 ans.

Conclusions opérationnelles

Le rallye de fin d’année est en cours, tous les actifs risqués connaissent une excellente fin d’année, depuis mi-octobre. J’ai vendu dans la hausse, et je surveille les données de l’emploi aux Etats Unis, notamment les données hebdomadaires (jobless claims). On va bientôt entrer dans la saison des « profit warnings » qui donnent un avant-gout de l’orientation des résultats eux-mêmes, à partir du 10/15 janvier. Comme mentionné, les indicateurs de sentiments montrent déjà un optimisme très dominant, la volatilité sur les actions (VIX à 12,3 au moment de l’écriture) est proche de ses plus bas sur 5 ans.

La plupart de mes hésitations concernent le marché leader, les Etats Unis, qui entrainerait les autres dans la consolidation que j’attends. Les niveaux de corrélation entre marchés boursiers sont élevés.

Si le scénario idéal venait à se poursuivre, ma prudence me coûterait un manque à gagner certain, comme lors du dernier semestre. En revanche, en cas de retournement, j’aurais au moins assuré la pérennité d’une partie de mon capital. Je choisis de diminuer mon attente de gain futur et le risque que je porte avec mon épargne.