Cet article fait référence à une expression boursière récente apparue aux Etats Unis, « the Magnificent Seven », 7 entreprises américaines magnifiques dans le domaine de la technologie à savoir, Apple, Microsoft, Alphabet, Amazon, Meta, Tesla, Nvidia, entreprises qui sont devenues énormes ces dernières années après une performance boursière incroyable. Ces locomotives tirent la bourse américaine depuis plusieurs années. Mais leurs valorisations semblent excessives au pessimiste que je suis sur ce sujet. L’optimiste trouvera que ces valorisations sont justifiées par leur croissance espérée à long terme. Ce phénomène de concentration des performances sur un petit nombre de valeur n’est pas seulement américain (exemple en France avec le secteur du luxe) ni unique dans l’histoire. Au contraire, chaque cycle boursier a vu des leaders émerger durant la phase de hausse, puis s’effondrer avec la baisse ; le retournement est souvent causé par le resserrement de politique monétaire couplé à des valorisations excessives (mais on ne le reconnait que ex-post).

Un leadership boursier étroit par quelques valeurs incontournables et chères

En randonnée avec mon fils cet été, nous avons parlé de Apple. Il va investir pour son entreprise de montage vidéo dans un Mac Book Pro dernière génération, avec la puce M2 Max, qui va lui donner une puissance de traitement importante, pour un prix lui aussi élevé. Par ailleurs, il envisage aussi de passer à l’IPhone, ce qui est une boutade familiale « pour faire partie de la secte » des utilisateurs de IPhone. Enfin, il me racontait l’attente de ses copains (que je connais depuis leur adolescence) sur le casque de réalité augmentée qu’ils sont impatients d’acheter, même à 3500$ pièce !

Bref, Apple a des produits et des services qui attirent, rien de nouveau là-dedans. C’est le fondement de la croissance de l’entreprise devenue la première capitalisation mondiale (2.7 trillions de $, soit davantage que la capitalisation totale de la bourse française).

Chacun des « Magnificent 7 » a une histoire particulière basée sur un produit/service exceptionnel qui lui assure une part de marché dominante sur son segment, au niveau mondial. Boursièrement, une « mode », une « narrative » prend le dessus et anime les titres. En ce moment, c’est surtout l’intelligence artificielle qui fait gonfler les valorisations. Il n’y a aucun doute sur les conséquences industrielles de cette innovation majeure, comme l’internet le fut au début des années 2000. La question sera celle des excès de valorisation.

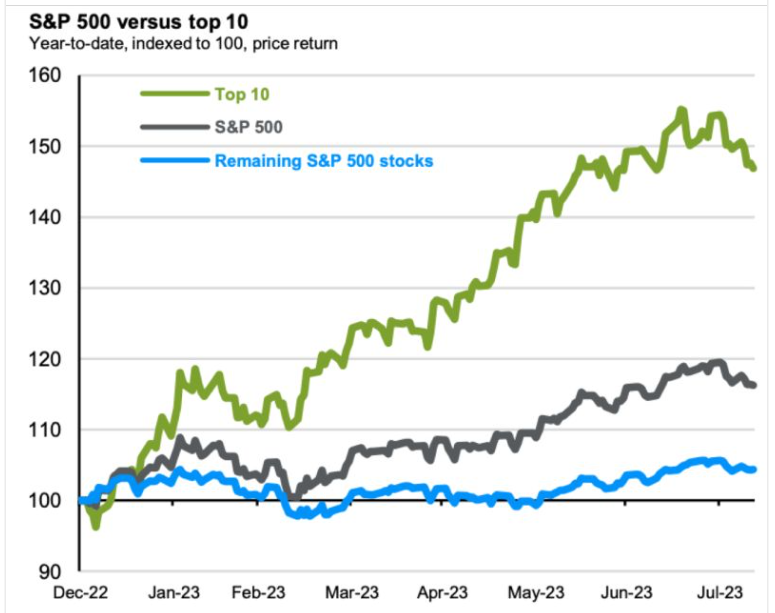

Toujours est il que ces énormes entreprises tirent la bourse américaine vers le haut. Le graphique ci-dessous montre que 90% de la performance de la bourse américaine en 2023 (au 17 aout) provient de 10 valeurs, et essentiellement de ces 7 mentionnées qui sont des grosses capitalisations boursières. N’oublions pas que le S&P500 est un indice pondéré des capitalisations.

Source : Bloomberg

La domination d’un petit nombre de valeurs concerne aussi d’autres bourses

Il n’y a pas qu’aux Etats Unis que ce phénomène de concentration des performances boursières est important. On pourrait même dire que pour qu’une bourse monte, elle a besoin de locomotives qui la tirent. On le voit en Europe avec ces quelques exemples de sociétés magnifiques. En France, c’est le secteur du luxe qui joue ce rôle : LVMH, L’Oréal, Hermès et Kering pèsent maintenant plus d’un tiers du CAC40. Au Danemark, Novo Nordisk, valeur pharmaceutique, plus grosse capitalisation danoise, a triplé en 3 ans. Aux Pays Bas, ASML, fabricant de machines cruciales dans le secteur des semi-conducteurs est devenu la première capitalisation du pays (loin devant Shell) et l’une des rares entreprises européennes du secteur de la technologie qui soit reconnue internationalement comme incontournable.

On pourra se référer à un excellent article du Financial Times du 8 aout 2023 par Toby Naugle « Narrow markets should humble macro forecasters ». A lire absolument si cette question du leadership d’un petit nombre de valeurs intéresse, avec des quantifications pour la plupart des bourses mondiales, y compris émergentes.

NB : la bourse britannique sous performe depuis plusieurs années. Une des raisons est l’absence de locomotives. Les 3 premières capitalisations sont plutôt petites et ne sont pas très bien orientées ces dernières années (Astra Zeneca 167.5Mrds £, HSBC 114Mrds £, BHP 111Mrds£)

Les cycles boursiers sont toujours marqués par un thème dominant

Dans tous les cycles boursiers, un petit nombre de valeurs tire les indices. Chaque cycle boursier a ses leaders. Je cite quelques exemples, sans rechercher l’exhaustivité, en remontant dans le temps. Avant la crise de 2008/09, ce furent les financières et quelques valeurs de qualité. Avant 2001, les valeurs internet/téléphone mobile/ média, les fameuses TMT de l’époque ; deux innovations fondamentales, l’internet et le téléphone mobile, conduisent ces secteurs à des niveaux de valorisation fous.

Au début des années 1980, on a déjà connu un cycle avec des valeurs technologiques, dominantes à l’époque, quasi oubliées aujourd’hui. Dans les années 1980, les entreprises japonaises d’électroniques de consommation, les Sony et Matsushita (avec ses marques Panasonic et JVC) dominaient leur industrie au niveau mondial. Les financières japonaises (banques surtout) ont joué également un rôle moteur durant les années 1980 et dans ce bull market incroyable.

L’histoire boursière est pleine d’exemples : les « Nifty Fifties » américaines des années 60/début des années 70. Elles avaient eu le même impact que nos Magnificent Seven aujourd’hui mais étaient plus nombreuses (50). On parlait à l’époque d’entreprises comme General Electric, Coca Cola, Texas Instrument ou IBM, qui étaient dominantes sur leurs marchés respectifs. Elles étaient très respectées et de taille importante. Certaines ont disparu, comme Xerox ou Polaroid, face à de nouveaux produits/concurrents. La plupart sont rentrées dans le rang, devenues des entreprises « normales ».

D’où provient le retournement d’un cycle boursier ?

Le cycle des Nifty Fifties a été interrompu par le choc pétrolier de 1973, puis l’inflation et la récession. Le cycle des années 2000 a amené des aberrations en termes de valorisations des TMT. La Grande Crise Financière de 2008/2009 a dégonflé l’excès général de levier dans le secteur financier et ses clients. D’une manière générale, la plupart des cycles boursiers se terminent avec la hausse des taux / resserrement de politique monétaire puis la récession. Chaque cycle boursier de hausse (bull market) est associé à un thème boursier dominant qui se termine avec la baisse (bear market).

Deux remarques supplémentaires sur la fin d’un cycle boursier : les innovations technologiques et les changements règlementaires peuvent être majeurs. Nokia, première capitalisation européenne au début des années 2000 a loupé le smart phone, son statut a changé. Tout comme Kodak a ignoré l’imagerie digitale et a disparu. L’Etat américain a parfois décidé des changements réglementaires qui ont fait éclater des entreprises dominantes, trop dominantes : dans les années1980, IBM dans les gros ordinateurs ou AT&T dans le téléphone fixe qui a été éclaté entre téléphone local (naissance des Baby Bells) et téléphone longue distance. L’un des risques pour les « Magnificent 7 » est bien règlementaire, pour cause d’insuffisante concurrence liée aux situations oligopolistiques rencontrées sur certains segments de marché.

La difficile question de l’écart entre valeur de l’entreprise et son prix en bourse.

Les leaders boursiers se traitent toujours à des ratios financiers élevés, bien supérieurs à ceux du marché, qui paraissent justifiés à l’optimiste, injustifiés au pessimiste. On en est bien là aujourd’hui, comme le montre le tableau ci-joint qui donne quelques informations de base : les Magnificent 7 sont chers, très chers en termes de PER et offrent des dividendes faibles ou nuls.

Les Magnificent Seven classés par capitalisation boursière plus LVMH et L’Oréal : quelques données

| Cours du 25/8/23 | Capitalisation boursière | Trailing PER | Dividende % | Performance sur un an % | |

| Apple | 178.6$ | 2.79tn$ | 30.2 | 0.54 | +5.5 |

| Microsoft | 323.0$ | 2.40tn$ | 33.3 | 0.84 | +15.8 |

| Alphabet | 130.0$ | 1.64tn$ | 28.4 | 0 | +11.3 |

| Amazon | 133.3$ | 1.37 | 106.0 | 0 | -2.9 |

| Nvidia | 460.2$ | 1.14 | 111.2 | 0.03 | +156.9 |

| Tesla | 238.6$ | 757.3 | 67.7 | 0 | -19.4 |

| Meta | 285.5$ | 734.6 | 32.3 | 0 | +69.2 |

| LVMH | 785.3€ | 393.5bn € | 24.5 | 1.59 | +14.2 |

| L’Oréal | 401.5€ | 214.6bn€ | 36.8 | 1.50 | +11.7 |

Source : Financial Times, LSEG

L’optimiste explique et justifie ces valorisations élevées par le potentiel de croissance des résultats à long terme autour des thèmes comme l’écosystème de produits et de services innovants de Apple, le développement de l’intelligence artificielle pour Nvidia, Microsoft, Alphabet et Meta, la voiture électrique autonome pour Tesla, les investissements colossaux de Amazon dans divers secteurs.

Le pessimiste, dont je suis, constate que ces cours sont presque aux plus hauts historiques alors que les taux d’intérêt courts américains sont passés de 0 à 5% et que les ratios boursiers auraient dû en tenir compte. Les taux d’intérêt ont monté fortement depuis un an / 18 mois alors que les cours de ces entreprises sont retournés aux plus hauts, et que les dividendes/résultats futurs n’ont pas changé (je pourrais même argumenter qu’avec l’inflation puis la récession ils vont baisser, mais ne compliquons pas …).

On parle de prévisions de résultats à long terme, sujettes à beaucoup de questions et de fluctuations. La séance du 24 aout 2023 est significative : Nvidia publie ses résultats du 2ème trimestre très au-dessus des attentes, (avec un doublement de son chiffre d’affaires) et le titre ouvre en hausse de 6%. Puis, durant la journée, plusieurs officiels de la Fed communiquent sur la future politique monétaire américaine en réaffirmant la nécessité de rester vigilant sur l’inflation, voire de poursuivre les remontées de taux. Nvidia finit inchangé, le Nasdaq en baisse de 2%.

Conclusions opérationnelles

Je n’ai pas d’exposition directe aux Magnificent 7, si ce n’est une exposition passive via des ETF d’indices américains que j’ai réduits en mai (voir mon papier « j’applique le proverbe « sell in may »). Ce leadership étroit du marché américain (un petit nombre de valeurs tire l’indice) n’est pas un bon signal de trading à court terme ; il laisse très peu de place à d’éventuelles déceptions sur les résultats.

Mais je ne jouerais pas la baisse car le timing d’un retournement des leaders et du marché est très difficile et peut être très couteux dans une stratégie « short ».