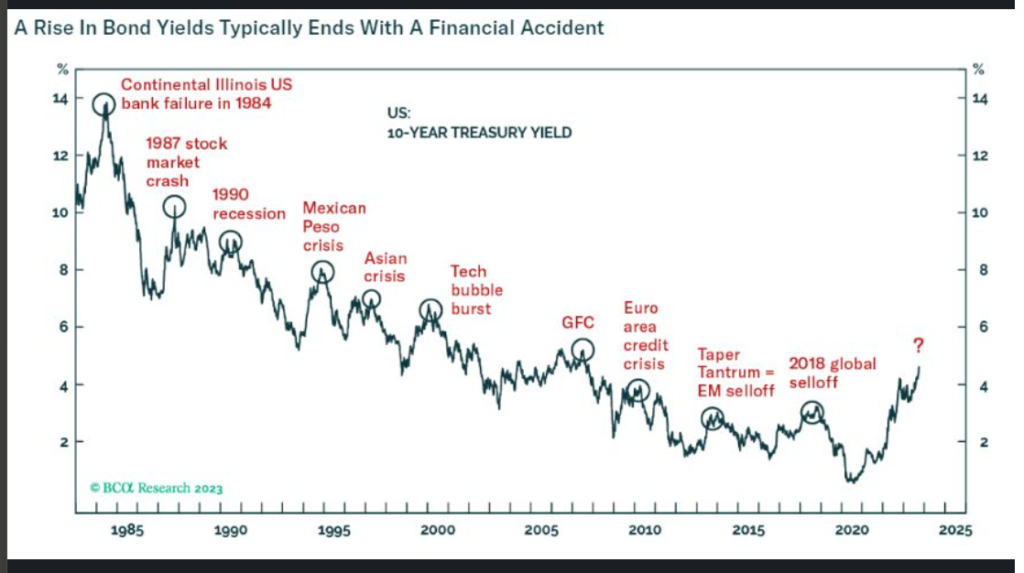

La hausse des taux obligataires s’est poursuivie en septembre/octobre 2023, elle est spectaculaire depuis le point bas de 2021 : +400bp aux Etats Unis et en France, +500 en Italie, +350 en Allemagne. Le retour à des taux obligataires que l’on n’a pas connus depuis 12 à 15 ans selon les cas est une modification radicale de l’environnement financier. Historiquement, les phases de hausse des taux obligataires se terminent avec un accident financier qui implique une intervention des banques centrales, ce que montre très bien le graphe du BCA ci-dessous.

Ce papier analyse brièvement quelques risques d’accident financier : a) le débat sur l’atterrissage en douceur de l’économie américaine, scénario consensuel, ou la récession, scénario de risque, est central. b) Les pertes potentielles des banques (centrales et commerciales) sur le papier obligataire détenu dépendent de leur capacité à porter les obligations jusqu’à maturité. c)Les dettes et déficits publics coutent de plus en plus cher ; jusqu’à quel niveau les « vigilants obligataires » vont-ils pousser les taux, quel risque souverain pourrait émerger ? d) Les marchés émergents qui émettent en dollar sont à risque (hausses des taux et du billet vert). e) Ces risques pourraient se concrétiser à un moment où la bourse américaine est chère, très chère car elle n’a pas intégré dans sa valorisation la hausse des taux.

Bref, l’enjeu selon moi va être durant les prochains mois la préservation du capital grâce à des placements pas/peu risqués mais rémunérés correctement. Les marchés financiers intègrent un scénario parfait de soft landing américain avec modération de l’inflation, scénario possible mais auquel je donne une faible probabilité.

Quelques éléments sur les causes de la hausse des taux

Plusieurs facteurs se conjuguent : l’inflation, bien sûr, est le premier souci. Avec la réouverture des économies post pandémie Covid, des ruptures d’approvisionnement se sont produites ; la hausse des prix a été générale et a été amplifiée par les conséquences de la guerre en Ukraine. Donc, toutes les banques centrales occidentales ont fortement monté leurs taux officiels pour ralentir les économies et les prix. De plus, les Etats ont mis en place des politiques fiscales expansionnistes pour contrebalancer les effets des hausses de prix de l’énergie, et pour financer les investissements de la transition énergétique.

Une spirale salaires -prix-salaires s’est mise en place, accompagnée de grèves spectaculaires aux Etats Unis (scénaristes de Hollywood, salariés de l’automobile, des entreprises de la santé).

Ces dernières semaines, sur le marché leader que sont les Etats Unis, deux phénomènes se sont produits : d’une part, les chiffres publiés ont encore montré la résilience de l’économie américaine qui a systématiquement surpris positivement ; on le voit encore sur les derniers chiffres de l’emploi publiés vendredi 6/10 deux fois supérieurs aux attentes. D’autre part, les anticipations d’inflation futures ont commencé à être révisées à la hausse, avec un impact net sur les taux réels demandés par les marchés sur les obligations indexées sur l’inflation.

En conséquence, les taux obligataires n’ont pas suivi la modération de l’inflation : sur les derniers mois, les chiffres publiés aux Etats Unis et en Europe ont montré une amélioration de la hausse des prix. Mais un niveau de « core » inflation, inflation hors énergie et alimentaire, reste très au-dessus des objectifs des banques centrales (près de 4% aux Etats Unis par exemple).

On peut se reporter à mon papier dans broviews.fr publié le 18 juillet 2023 https://www.broviews.fr/baisse-de-linflation-en-europe-et-aux-us-le-plus-facile-est-fait-reste-le-plus-dur/, dont la conclusion était

« Je crains donc que le prochain mouvement soit une nouvelle hausse des taux (sur l’ensemble de la courbe) avec des déceptions sur le niveau d’inflation et sa plus faible amélioration. Ce qui pourrait être favorable au dollar.

Cette nouvelle hausse des taux relancerait les anticipations de récession. Et serait contraire à l’optimisme ambiant sur les bourses. »

Un graphe très inquiétant : d’où viendra le prochain accident financier ?

Le graphique ci-dessous du Bank Credit Analyst (BCA) montre clairement que dans l’histoire des 40 dernières années, chaque hausse importante des taux obligataires s’est terminée par un accident grave sur un des marchés financiers.

La suite de ce papier discutera quelques risques, quelques maillons de la chaine financière. Je présente ici quelques éléments clefs, je reviendrai dans les prochaines semaines sur chacun de ces points plus précisément.

Récession ou soft landing ? Le débat continue.

Le scénario dominant aujourd’hui est celui d’un soft landing, atterrissage en douceur de l’économie américaine suffisamment forte pour digérer sans récession la hausse des taux. La performance de l’économie américaine a surpris en 2023, les chiffres publiés ont été très souvent supérieurs aux attentes. La modération de l’inflation constatée laisse à penser que la Fed a bientôt terminé son resserrement et qu’elle obtient ce résultat sans récession. C’est le scénario idéal !

Les tenants de la thèse « récessionniste » sont minoritaires : pourtant, le modèle de la Fed de New York basé sur la courbe des taux, que j’utilise depuis longtemps, prédit une récession pour le début de 2024, avec une probabilité importante (lien ci-dessous). La hausse des taux sur l’ensemble de la courbe détériore les conditions de financement et renforce donc les mécanismes sous-jacents à ce raisonnement. Le renchérissement du cout du capital se poursuit avec la partie longue de la courbe. https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

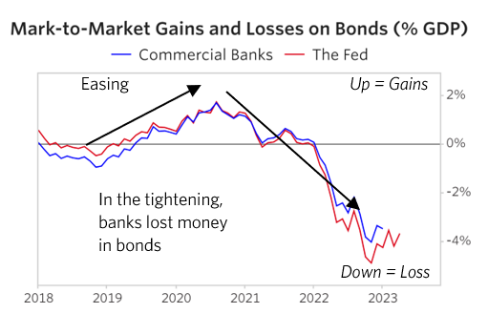

Pertes des détenteurs d’obligations (banques centrales et commerciales), risque de crise financière

Lorsque les taux montent, la valeur des obligations détenues diminue. Les agents économiques, notamment les banques, doivent inscrire la valeur des obligations « au marché » dans leurs bilans (« marked to market » est l’expression en anglais). Mais elles n’extériorisent des pertes, ne les réalisent, que si elles vendent ces obligations. Tant qu’elles portent ces obligations jusqu’à l’échéance (la maturité), tout va bien. Les problèmes se posent si la banque est obligée de vendre (ou si l’émetteur d’obligation fait défaut). Ce fut le cas en mars pour quelques banques régionales américaines, en faillite à cause de cette nécessité de vendre à perte des obligations.

Le problème potentiel est l’ampleur des pertes estimées dans les bilans des banques. Le graphique suivant date du mois d’aout. La dernière hausse des taux a détérioré une situation déjà bien grave. Les banques centrales, qui ont acheté massivement des obligations dans la période de « quantitative easing » liée au Covid, porteront sans aucun doute ces obligations jusqu’à maturité, comme la plupart des banques commerciales. Le problème pour ces dernières viendrait à la suite d’une récession amenant des défaillances d’entreprises, ou d’une baisse des prix de l’immobilier, ou d’une quelconque contrainte qui les obligerait à faire des liquidités.

Source : Ray Dalio « What’s happening with the economy » Aout 2023. La méthode d’estimation est expliquée dans le papier cité

Le cout des dettes publiques, risque de crise souveraine

Le niveau des dettes et des déficits publiques a explosé avec les politiques de relance menées avec la pandémie, puis avec la lutte contre l’inflation, puis avec les investissements réalisés par les états pour financer la transition énergétique. Le déficit de l’état fédéral américain dépasse en 2023 les 7% du PIB bien que l’économie américaine soit en haut de cycle. Habituellement, les déficits publics sont contracycliques, ils montent dans les phases de récession. La dette fédérale américaine représente 119% du PIB au 2eme trimestre 2023, après un pic à 133% du PIB au Q2 2020. Comme partout dans les économies occidentales, les niveaux de dette publique sont très élevés.

Prenons l’exemple de la France plus précisément, les sources étant les tableaux de l’économie française de l’INSEE et les chiffres clefs de l’Agence France Trésor. Dette publique de 3046 Mrds au 30 juin 2023, soit 111% du PIB, déficit public en 2022 de 126.8 Mrds, 4.8% du PIB. Selon la loi de finance rectificative 2022, la charge de la dette s’est élevée à 51.2 Mrds pour un besoin de financement de 300Mrds, déficit plus amortissement de la dette pour l’année en cours. Comme le déficit perdure, la dette ne cesse d’augmenter. Comme les taux ont fortement monté, le cout de la dette va fortement monter. Les estimations pour le cout de la dette française des années futures vont de 60 à 70 Mrds par an. A comparer au budget de l’éducation nationale de 59Mrds en 2023 !

Pour les marchés financiers, l’important est que les vigilants obligataires sont de retour : face à la hausse de la dette et à la persistance des déficits élevés en haut de cycle, les acheteurs d’obligations demandent et obtiennent des rendements plus élevés. Historiquement, cela se traduit un jour ou l’autre par une crise souveraine sur un pays qui n’a plus la confiance des marchés, et plus les moyens de payer. On ne sait pas d’où viendra la prochaine crise souveraine tant le nombre de pays candidats est élevé vue les niveaux de dettes/déficits actuels !

Les marchés émergents dépendant du dollar (fort)

Une autre source potentielle de tension viendra des marchés émergents qui émettent leurs dettes en dollar. Ils choisissent le dollar car les taux d’intérêts sont moins élevés qu’en devises locales, et qu’il existe une demande des investisseurs pour ce type de risque (« carry trade » en particulier).

Bien évidemment, lorsque les taux d’intérêt américains montent, les taux émergents suivent. Le dollar fort ajoute une pression supplémentaire. D’où dans ces situations passées de hausse des taux américain couplées à un billet vert fort des crises périodiques avec des répercussions internationales : Mexique 1994, Asie et Russie en 1998. Ces crises peuvent concerner des états ou des entreprises émergentes ayant émis de la dette en dollar et ayant des revenus en devises locales.

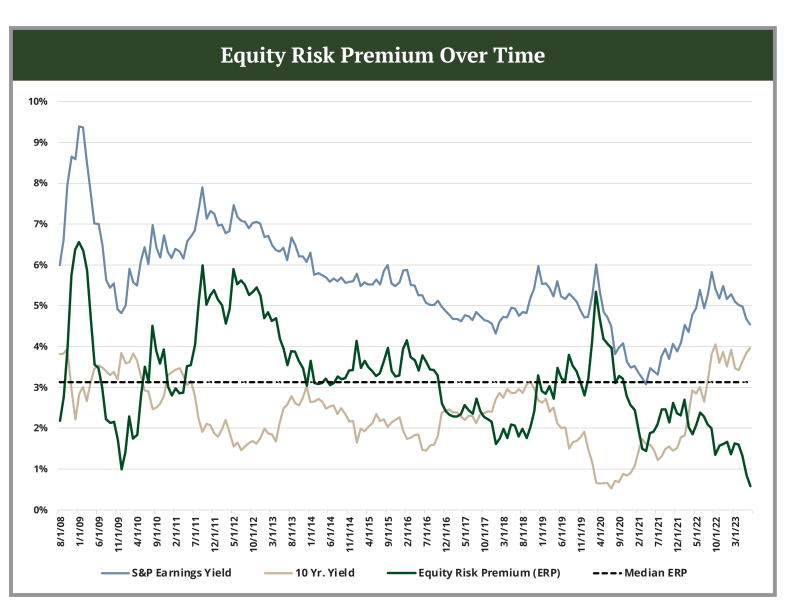

Valorisation du marché actions américain, risque de forte volatilité « à la 87 » ou de bear market

Le marché américain des actions est un cas très particulier. Tout d’abord par sa taille : il pèse les 2/3 de la bourse mondiale ! C’est le marché leader, celui qui performe le mieux depuis longtemps, qui possède les plus grosses capitalisations mondiales (voir mon papier dans broviews https://www.broviews.fr/les-magnificent-seven-du-monde-boursier-actuel-elements-de-reflexions/ )

C’est un cas particulier aussi en termes de valorisation chère, très chère. En résumé, Wall Street est proche de ses plus hauts historiques car les profits des entreprises américaines sont également à leur plus hauts ; l’économie et les entreprises américaines ont bien performé.

Mais, la valorisation américaine n’a pas intégré la hausse des taux d’intérêt. Ce qui fait qu’aujourd’hui les actions sont très chères par rapport aux obligations (ou aux liquidités qui offrent des taux supérieurs aux obligations longues). La prime de risque est très faible comme le montre le graphique ci-dessous. Le risque de détention des actions n’est pas correctement rémunéré aujourd’hui.

Source : Eagle Ridge Investment Management du 9/08/2023

Les actions américaines ont un peu baissé ces dernières semaines (on est à 5% des points hauts). Les petites capitalisations ont baissé davantage. Les marchés européens ont moins monté globalement dans ce cycle boursier et ont plus baissé sur leurs points hauts en 2023. L’Europe boursière est moins chère, mais son économie est déjà en stagnation, voire en récession pour l’Allemagne.

Conclusions opérationnelles

Comme je l’ai écrit plusieurs fois cette année, je suis pessimiste sur les actifs risqués. J’ai donc augmenté mon niveau de liquidités et de fonds euro dans mon allocation d’actifs personnelle. Les rendements seront proches de l’inflation avec un risque inexistant.

En actions, je suis concentré sur des valeurs de grande qualité et sur des secteurs peu cycliques.

Bref, mon objectif est avant tout la préservation du capital/patrimoine.