En résumé, dans deux des scénarios possibles, la crise politique risque d’entrainer une crise financière importante. Un parlement avec une majorité RN -ou à l’opposé NFP- poserait la question d’un changement majeur de politique économique, que les marchés financiers jugeraient négativement car amplifiant déficit et dette publics. Le problème est que la France doit emprunter 300 milliards par an sur ces mêmes marchés financiers.

Un parlement sans majorité claire/absolue, c’est dire avec une bonne performance des modérés, est un schéma plus favorable pour les marchés, mais peu probable aujourd’hui. Donc, prudence sur les actifs financiers français et par extension européens !

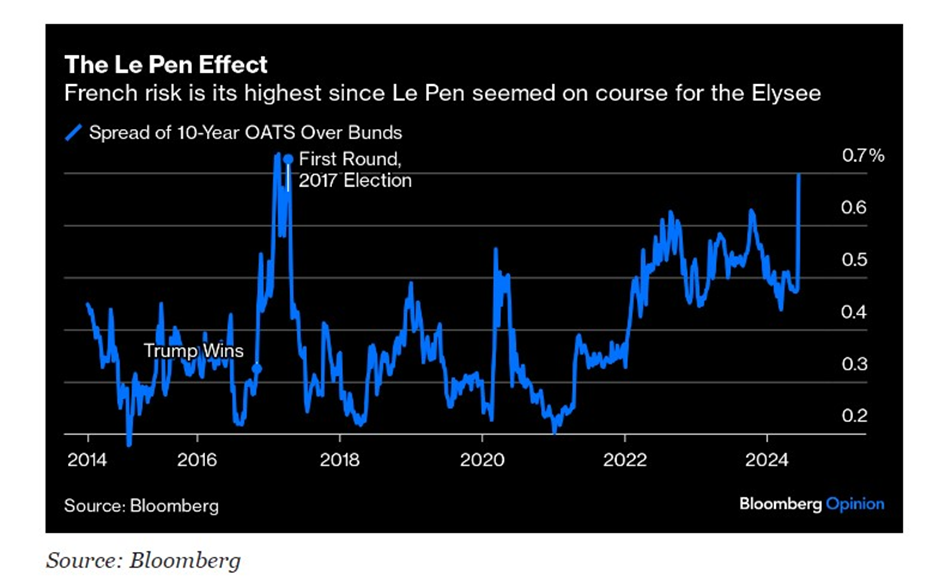

Depuis l’annonce d’élections législatives anticipées, les marchés financiers français, et européens dans une moindre mesure, sont chahutés. Les bourses ont connu une forte baisse (CAC -6%), la pire semaine depuis la pandémie de Covid. Et surtout, les taux d’intérêt obligataires se sont tendus. On juge la tension sur les actifs financiers français avec l’écart de rendement entre les taux d’une obligation 10 ans française (OAT) et son homologue allemand (Bund), l’obligation allemande étant la moins risquée en zone euro. Voilà comment le spread OAT-Bund a évolué depuis 10 ans.

Plutôt que The Le Pen Effect », j’aurais mis comme titre de ce graphique « The Dissolution Effetct »

A 76 points de base (0.76%) ce vendredi 14 juin, le spread OAT-Bund dépasse le niveau du dernier stress politique important en France, durant les présidentielles de 2017. On est donc au plus haut depuis 10 ans. Pour un pays qui a 3000 milliards de dettes publiques et qui doit emprunter environ 300 milliards cette année sur les marchés, c’est important ! Les marchés financiers réagissent à l’incertitude politique et sanctionnent le programme dépensier du RN, en avance dans les sondages.

Deux remarques préliminaires :

Les marchés financiers n’ont pas de couleur politique.

Ils jugent les politiques économiques sur des critères (plutôt) objectifs tels qu’ils sont anticipés selon le consensus du moment : inflation, déficits publics, impôts, salaires, taux d’intérêt officiels, et surtout primes de risque.

Les marchés financiers peuvent sanctionner des gouvernements de droite (En Grande Bretagne Truss quand elle décide des baisses d’impôts non financées, ou Bolsonaro au Brésil au début de son mandat) ou de gauche (meilleur exemple français en 1981 avec l’élection de F. Mitterrand comme président). Ils peuvent également saluer des politiques de droite, c’est fréquent, ou de gauche : une phase excellente sur les marchés brésiliens après la première élection de Lula en 2012, ou au Mexique durant la présidence de AMLO (Andrés Manuel López Obrador) après 2018.

Les sondages peuvent se tromper, on a de nombreux exemples récents.

Les sondages ont été corrects en France pour les européennes, on a constaté peu d’écarts entre les prévisions et la réalisation ; la France Insoumise a été un peu au-dessus des attentes, comme la participation, mais globalement, les résultats ont été conformes aux attentes des sondeurs.

Or, ce cas n’est pas général, loin de là. Les prévisions pour les législatives sont plus difficiles : le scrutin est majoritaire et à deux tours, et non à la proportionnelle en un tour. La participation pourrait être plus importante, mais avec le début des vacances scolaires, c’est une incertitude. Les reports de voix entre les deux tours sont très incertains. Et une inconnue majeure : les électeurs suivront ils les consignes des partis politiques ?

Rappelons donc que les sondages se trompent souvent : les Républicains américains devaient gagner facilement les élections de mi-terme en 2022, il n’en fut rien et au contraire, les Démocrates ont gagné la majorité au Sénat. En Inde le mois dernier, Modi était supposé avoir une large majorité absolue : il se retrouve avec une majorité relative, obligé de négocier. Au Mexique en juin, Claudia Sheinbaum a été élue présidente facilement, dans la continuité politique de ALMO, alors que les sondages prévoyaient un score serré avec sa concurrente de la droite.

Bref, compte tenu de ces incertitudes, il faut raisonner en termes de scénarios. Chacun attribuera ses propres probabilités aux 3 scénarios présentés, en fonction de ses opinions et sentiments personnels. Je cherche quant à moi à analyser dans ce papier les conséquences économiques et financières de ces élections législatives. J’essaye de mettre de côté mon aversion fondamentale pour les extrêmes et les doux rêves qu’ils promettent.

Scénario 1, majorité absolue du Rassemblement National (RN).

C’est aujourd’hui le scénario privilégié par les sondeurs compte tenu de son score aux européennes, du potentiel d’attraction de voix des Républicains après l’accord avec Ciotti et de la réserve de voix provenant des autres partis d’extrême droite. La tension actuelle sur les marchés financiers vient de cette anticipation.

Car le programme du RN selon ses propositions pour 2022 a donné lieu à des estimations de déficits publics supplémentaires de 100 à 120 milliards, estimations réalisées par des organisations extérieures au RN. Celui-ci, bien sûr, minimise ses dépenses nouvelles et surestime ses recettes supplémentaires provenant de la lutte contre fraude et immigration. Les marchés financiers ne sont pas dupes, d’où les tensions actuelles.

Pour rendre son programme plus acceptable, le RN tente depuis quelques jours d’amender sa politique économique par exemple en décalant dans le temps l’annulation de la réforme des retraites et le retour de la retraite à 60 ou 62 ans. Le RN cherche à rendre sa politique économique plus classique, plus orthodoxe « à la Meloni ». En Italie, le gouvernement actuel n’a rien changé aux fondamentaux économiques du pays et s’est focalisé sur les questions sociétales, avec succès tant électoral (bons résultats aux européennes) qu’économique puisque le spread de taux Italie/Allemagne s’est sensiblement réduit. Le RN cherchera donc à faire de même. Il n’est pas certain que cette tendance se confirme en cas de victoire du RN car ce parti a un passé idéologique très fort, et aucune expérience de gouvernement.

Examinons plus précisément le cas italien avec le graphique suivant, l’écart entre les taux italiens à 10 ans contre les taux allemands, sur les 10 dernières années. On parle sur les marchés du spread BTP contre Bund.

On voit deux phases de tensions : d’une part mi 2018 avec les élections anticipées et l’arrivée au pouvoir de l’extrême droite alliée à la droite au sein du gouvernement Conte : incertitude politique avec les élections puis essai d’une politique économique « nouvelle », sanctionnée par les marchés pendant plusieurs mois car non réaliste. Lorsque le gouvernement Conte a changé de politique, les spreads se sont détendus. La crise financière a duré plusieurs mois, le spread passant d’un plus de 120points de base à plus de 300.

D’autre part, en 2022 avec les élections de mai et l’arrivée au pouvoir de Meloni : celle-ci a immédiatement donné des gages de politique économique orthodoxe et le spread est resté pendant un petit mois à son point haut de 240pb. Le spread a pris 100pb puis s’est normalisé. Conclusion : en cas de majorité du RN, les tensions financières perdureraient jusqu’à ce que les marchés forcent un changement de politique économique. Cette période de tension serait plus ou moins longue selon les 2 cas mentionnés. L’ampleur et la durée de la hausse du spread OAT Bund que l’on a connu ces derniers jours, de 50 pb à 76, ne sont pas suffisantes selon l’exemple italien

NB : les implications sociétales (et non financières) d’un parlement RN seraient importantes sur des pans entiers de la société et de l’économie française. Je pense entre autres aux secteurs publics, à la culture, aux associations, à l’économie sociale et solidaire, à l’écologie… dont je partage les inquiétudes.

Scénario 2, majorité absolue du Nouveau Front Populaire(NFP)

Ce scénario est peu probable aujourd’hui, d’autant que des tensions commencent déjà à apparaitre au sein du NFP. Mais, il faut tout de même envisager une telle possibilité en cas de très forte mobilisation des abstentionnistes et de départs possibles de l’aile gauche de la « macronnie » vers le NFP.

Comme avec le programme du RN, une forte hausse des dépenses publiques est certaine car la politique économique du NFP recherche la rupture. Il n’y a pas encore de chiffrage du programme NFP, mais si l’on se réfère à celui de la NUPES, la hausse des dépenses publiques dépasserait largement celle attendue avec le programme du RN. Une différence notable entre les 2 est que le NFP augmentera les impôts des sociétés (taxer les « surprofits » et limiter les exemptions) et des particuliers les plus riches, avec mise en place d’un nouvel impôt sur la fortune. Les marchés financiers ne sont pas dupes et attendent une hausse substantielle du déficit public : le NFP sous-estime ses futures dépenses supplémentaires et surestime ses futurs revenus.

Dans ce scénario, l’ampleur et la durée de la crise financière sont impossibles à prévoir. Ce qui n’est pas très différent d’un point de vue de marché que dans le scénario 1. Mais il semble clair que les tensions sur les marchés financiers dureraient jusqu’à ce qu’un changement de politique soit annoncé. Comme après l’arrivée de la gauche au pouvoir en France en 1981, avec la rigueur qui débuta en 1983. Comme en Grèce avec la crise financière, le gouvernement Tsipras dû négocier avec ses créanciers (Union Européenne, Banque Centrale Européenne et FMI) qui apportaient des capitaux au pays avec conditions.

Scénario 3 : un parlement sans majorité

Peu probable aujourd’hui mais pas impossible, ce scénario suppose un rebond des candidats centristes liés au gouvernement actuel, qui feraient mieux que prévu en attirant les modérés de droite qui n’acceptent pas l’alliance avec le RN et ceux de gauche qui refusent LFI. Les 3 blocs de députés RN, NFP et « Macronistes » seraient amenés à négocier ou au minimum à coexister au Parlement. Une situation pas très éloignée de la situation actuelle.

Dans ce cas, on ne subirait pas de politique économique de rupture mais seulement verrions des ajustements « déci delà ». Il est probable que cette situation politique ne satisferait pas grand monde, mais les marchés financiers dégonfleraient la prime de risque sur les actifs français, baisse des taux et rebond boursier seraient probables dès le 8 juillet.

Conclusions opérationnelles :

Dans tous les scénarios, il faut attendre ; prendre position aujourd’hui est très risqué/hasardeux. Ceux qui ont fait des liquidités, dont je suis, devraient attendre que la future politique économique se clarifie dans le cas du RN, que celle du NFP subisse des ajustements après une tensions de marché durable.

Pour ceux qui n’ont rien fait à ce jour, difficile de conclure : dans les scénarios 1 et 2, l’attente risque d’être longue et douloureuse, et tout le monde souffrirait d’une crise financière, les épargnants bien sûr, mais aussi tous les agents économiques confrontés à la hausse des taux.