En quelques semaines, la Fed et les autorités chinoises ont adopté des politiques monétaires plus accommodantes, rejoignant plusieurs pays européens et occidentaux dont les banques ont déjà baissé leurs taux officiels (BCE, BoE, BNS, Canada, Australie…). Les bourses sont proches de leurs points hauts, sauf le marché chinois, fêtant ainsi le retour de l’inflation vers les objectifs des banques centrales sans que des récessions n’aient été nécessaires. Au pire, on a constaté une stagnation de l’économie européenne avec une faible contraction d’activité en Allemagne. Les profits des entreprises sont aux plus hauts et les taux d’intérêt obligataires baissent. Ce cocktail positif pour les actifs risqués se poursuivra t il? D’où la question centrale : avoir confiance dans les banques centrales accommodantes, ou pas?

La concomitance de ces desserrements de politique monétaire me fait répondre positivement à cette question de confiance. Le cycle de resserrement a été efficace contre l’inflation, revenue vers les objectifs des banques centrales. Ce cycle global de desserrement devrait soutenir la croissance économique et l’emploi.

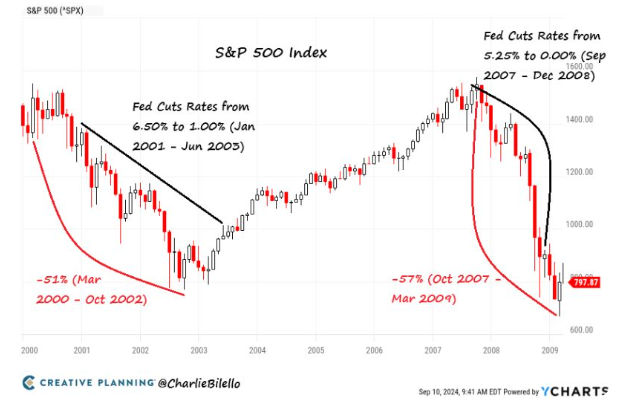

La Fed a baissé ses taux de 50points de base. « Don’t fight the Fed »

Dans le passé, lorsque la Fed a commencé son desserrement de politique monétaire, les bourses ont le plus souvent continué de monter. Et donc, les investisseurs appliquent le plus souvent le proverbe « Don’t fight the Fed ». Depuis 1960, on a connu 10 cycles de baisse des taux Fed (source : fred.stlouisfed.org) et dans 7 cas sur 10, les bourses ont poursuivi leur hausses dans l’année qui a suivi la première baisse des taux. Le problème vient surtout de deux cas récents résumés dans le graphique suivant : si une récession suit la première baisse des taux comme en 2000 et en 2008- le troisième cas est le début des années 1980-, la baisse des bourses peut être très importante. En 2000, la récession avait été courte mais la bourse était terriblement sur-évaluée au pic du cycle. En 2008, la baisse des taux Fed n’avait pas empêché la grande crise financière.

Aujourd’hui, le scénario de soft landing, atterrissage en douceur, de l’économie américaine est très dominant, surtout après les bons chiffres de l’emploi publiés le vendredi 4 octobre, qui surprennent positivement après des rapports sur l’emploi les deux mois précédents qui avaient fortement déçu. Les données conjoncturelles restent bonnes en ce moment. Mais dans ce cas, pourquoi la Fed a t elle fait -50bp, 25 auraient suffit ? Sait elle quelque chose que je ne sais pas ? Aurait elle peur de la récession ? Ou du moins, d’une forte dégradation du marché du travail ?

Par ailleurs, si le simple ralentissement économique se confirme, les anticipations de forte baisse des taux de la Fed doivent être ré-évaluées. Aujourd’hui, le marché anticipe encore 150bp de baisse sur les 12 prochains mois : avec un simple ralentissement cela sera probablement 50bp, pas davantage. La Fed ne baissera ses taux autant que prévu par le marché seulement en cas de récession. On a devant nous donc, soit un changement d’anticipation sur la courbe future des taux, soit , plus grave, une récession à venir.( argumentaire plus précis dans mon papier précédent sur broviews.fr)

Conclusion sur les Etats Unis: il est plus sûr d’appliquer le proverbe « Don’t fight the Fed », mais en restant très vigilant sur le risque de récession . Le consensus « soft landing » est très fort, donc toute déception serait sanctionnée durement. Une maison sérieuse, le BCA (le Bank Credit Analyst, boutique de recherche canadienne), parie sur un scénario très minoritaire aujourd’hui en prévoyant une récession américaine fin 2024 premier semestre 2025. A surveiller donc.

Les autorités chinoises ont sorti le (petit) bazooka !

En quelques jours, les autorités chinoises ont annoncé des baisses des taux officiels, une baisse des taux de réserves obligatoires pour les banques, visant à obtenir une diminution des taux des emprunts immobiliers, des injections de capitaux dans le fonds souverain et autres mesures directement destinées au marché des actions. De plus, d’autres mesures budgétaires pourraient suivre, comme dans le passé ; l’Etat chinois a les moyens d’une relance fiscale significative en complément des mesures déjà annoncées.

La réaction du marché a été immédiate et forte ; la bourse a monté de plus de 25% en quelques séances avant la semaine de vacances de la « golden week ». Le mouvement est massif car la bourse chinoise est très en retard par rapport aux autres marchés, et personne ne peut sous estimer l’impact de ces mesures importantes. La réouverture de la bourse chinoise le mardi 8 octobre se traduit par une baisse de la moitié de la hausse précédente, le marché est déçu que de nouvelles mesures budgétaires ne soient pas annoncées de suite. Cette volatilité n’est pas surprenante.

Il est probable que ces mesures amélioreront la conjoncture, mais les problèmes structurels chinois demeurent : surproduction dans le secteur immobilier, secteur surendetté, vieillissement de la population, question stratégique dans la relation avec les Etats Unis alors que les exportations demeurent un facteur important de la croissance économique chinoise.

Dans le passé, lorsque les autorités chinoises ont utilisé le bazooka comme elles le font aujourd’hui, les marchés financiers ont toujours répondu fortement et durablement, au moins 2 à 3 trimestres.

Le « policy mix » européen s’ajuste

L’économie de l’euro zone stagne depuis 2 ans, ce qui a permis à l’inflation de revenir vers l’objectif des 2% de la BCE. Donc, celle-ci a commencé son desserrement de politique monétaire, plus tôt que la banque centrale américaine. D’autres banques centrales européennes ont fait comme la BCE, en Suisse, en Angleterre, Norvège, Suède…

Aujourd’hui, il est probable que les baisses de taux directeurs vont se poursuivre, doucement mais sûrement. Dans le même temps, les politiques budgétaires vont être resserrées. Je pense notamment à la France qui va devoir faire un effort budgétaire conséquent (60 milliards par an, soit 2 points de PIB) tant le dérapage a été important. Le risque politique qui accompagne ce resserrement est réel, le gouvernement Barnier n’a pas une assise parlementaire très forte, c’est le moins que l’on puisse dire.

Hors crise politique française qui déborderait sur la zone euro, le mixe de politique économique évolue et soutiendra les marchés financiers: les taux longs ne devraient pas beaucoup bouger, et les actions européennes sont bon marché. L’économie européenne a souffert du resserrement de politique monétaire et du ralentissement chinois. Elle profitera de la baisse des taux et du rebond de la croissance chinoise suite aux mesures annoncées. Les marchés financiers parient sur un tel schéma, et je suis en accord avec cela.

Conclusions opérationnelles : j’ai racheté des actions européennes et chinoises

La concomitance des actions des banques centrales m’amène à croire à leur impact positif. Bref, j’ai tendance à leur faire confiance et à me méfier de ceux qui ne cessent de parler des soi-disant erreurs de politique monétaire, finalement assez rares dans l’histoire.

J’ai donc racheté des actions européennes et chinoises, pour jouer le rebond de la croissance et des profits futurs. Je ne me suis pas décidé sur le marché américain à cause de cette révision en cours sur l’ampleur des baisses de taux Fed, ou à l’inverse sur le risque de récession. L’optimisme est très dominant aux Etats Unis, moins en Europe. Je suis passé outre la vigueur du mouvement en Chine car il est en partie imputable à du « short covering », des positions de ventes à découvert qui ont été fermée. Et puis, souvent, le marché chinois est excessif tant à la hausse qu’à la baisse…Mouvements de foule probablement.