En résumé, la courbe des taux américaine est très inversée aujourd’hui, signalant une probabilité élevée de récession à venir sur les 12 prochains mois. Mais les marchés aujourd’hui semblent plus optimistes avec un scénario d’atterrissage en douceur. Je crains que le scénario historique ne se répète avec une poursuite de la hausse des taux Fed car l’inflation risque de ne pas baisser, notamment dans les services et à cause de la spirale prix salaires qui est en train de se mettre en place. Si les données économiques dans les segments sensibles aux taux (immobilier, investissement) se détériorent durant les prochains trimestres, le scénario dur de récession reprendrait le dessus. J’incite donc à un peu plus de prudence durant les prochains mois sur les marchés financiers, la hausse des taux pourrait bien continuer et la baisse des bourses redevenir un thème majeur.

De quoi s’agit-il ?

Le plus souvent, les taux d’intérêt à court terme (les taux courts), 3 mois jusqu’à deux ans, sont plus bas que les taux d’intérêt à long terme, 5, 10, 30, 50 ans (les taux longs). Les taux courts sont déterminés par les banques centrales, selon leurs objectifs de politique monétaire. Les taux longs dépendent de l’inflation (pour être plus précis, des anticipations d’inflation), des taux réels demandés par les investisseurs comme rémunération et d’une prime de risque, selon la qualité de l’obligation achetée. Dans la pratique, la courbe des taux « normale », habituelle, a une pente positive, les taux longs rapportant plus à l’investisseur que les taux courts.

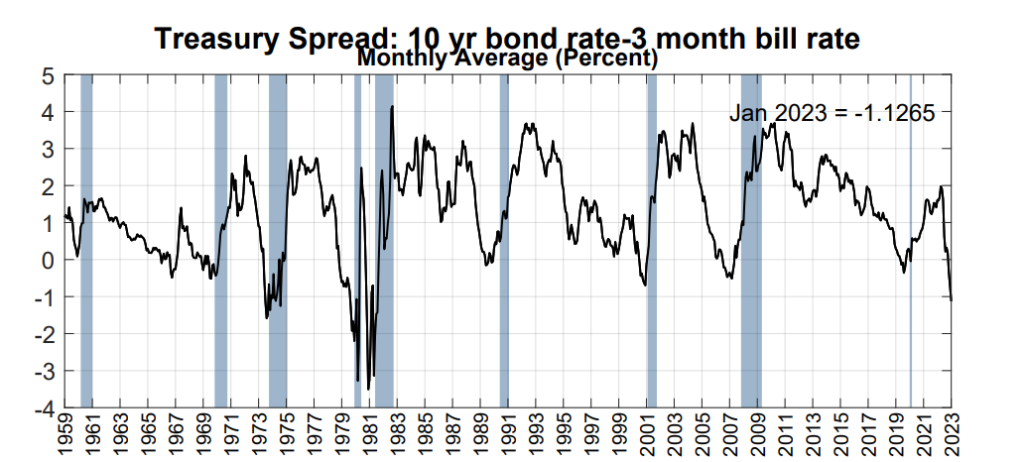

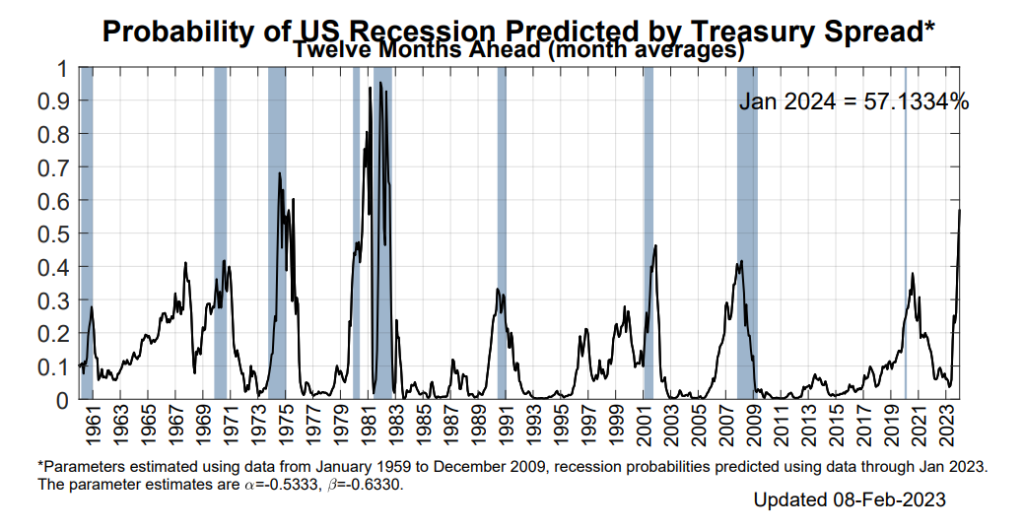

Or, aujourd’hui, les taux courts sont plus élevés que les taux longs. C’est surtout le cas aux Etats Unis, et dans une moindre mesure en Europe. Je ne parlerai ici que du cas américain, qui reste le marché leader me semble-t-il. La Federal Reserve (la Fed) a resserré sa politique monétaire très fortement depuis un an pour lutter contre l’inflation. Les taux courts ont monté beaucoup plus vite que les taux longs ; la courbe des taux est inversée. C’est la 6éme fois depuis 1980 que la courbe des taux est inversée. Selon le modèle de la Fed de New York présenté ci-dessous (https://www.newyorkfed.org/medialibrary/media/research/capital_markets/Prob_Rec.pdf), l’inversion de courbe permet de calculer des probabilités de récession. Et à chaque fois que la probabilité a dépassé 25%, c’est-à-dire dans les 6 cas de forte inversion de la courbe, on a constaté une récession dans les 12 mois suivants.

Ce modèle utilise les taux à 3mois comparés aux taux à 10ans. Sur les marchés, on préfère souvent prendre comme référence les taux à 2 ans, mais cela ne change pas grand-chose. Mais surtout, ces deux courbes sont décalées de 12 mois : c’est un calcul de probabilité de récession dans un an ; ce qui est logique compte tenu des décalages entre décisions de politique monétaire et impact dans l’économie réelle.

Source : Federal Reserve New York

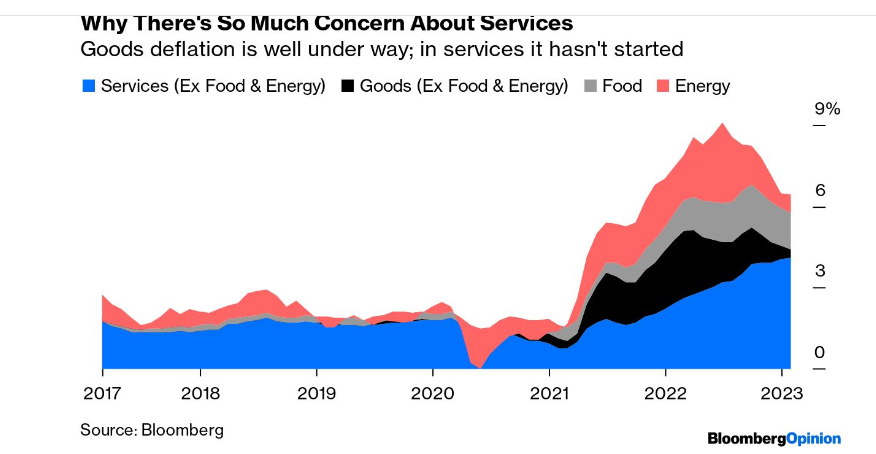

Aujourd’hui, après les chiffres d’inflation publiés le 14 février, la courbe des taux est encore plus inversée : les taux courts ont monté de 10 points de base après ces chiffres décevants (amélioration dans les prix des biens mais pas dans les services), les taux longs n’ont grimpé que de 4 bp. En d’autres termes, la probabilité de récession sera actualisée le mois prochain à une niveau supérieur. Cette probabilité de récession était calculée par la Fed de NY à 57% sur les données de janvier.

D’où la question de ce papier ; comment va-t-on sortir de cette inversion de courbe de taux ?

Le scénario historique

Dans les 6 cas d’inversion importante de courbe des taux américaine depuis 1973, il n’y a eu qu’une seule façon de sortir de cette inversion ; avec la récession, la banque centrale américaine a changé de politique monétaire et la baisse des taux courts a été plus rapide que la baisse des taux longs. Et, à chaque fois, la récession s’est traduite par un « bear market », une forte baisse des marchés actions. La durée d’inversion est variable, la récession est plus ou moins forte, le bear market plus ou moins violent, la diminution de l’inflation plus ou moins rapide : chaque cycle économique et boursier a ses spécificités. Mais les constantes sont bien les suivantes : l’inversion de courbe des taux provoquée par le resserrement de politique monétaire pour lutter contre l’inflation se traduit ultérieurement par une récession et une baisse des bourses souvent en anticipation de la contraction des profits.

Le scénario doux domine aujourd’hui

Avec le rebond des bourses depuis le point bas de septembre/octobre 2022, le scénario dominant dans les marchés est un scénario doux de soft landing, d’atterrissage en douceur ; les bourses auraient déjà fait leur baisse en 2022 avec anticipation. L’inflation aurait fait son pic (grâce à la baisse des prix du pétrole) et les marchés pourraient commencer à anticiper le changement, le pivot, de la Fed vers la baisse marquée des taux courts. Les taux longs baisseraient plus lentement, avec l’amélioration de l’inflation. Aussi, il serait logique d’anticiper dès aujourd’hui la reprise future des profits

Un scénario inflationniste plus dur est probable

Historiquement, l’inflation ne se calme qu’après la récession, pas avant ! Les prix dans les services et les salaires restent aujourd’hui en forte hausse et compensent la baisse de l’inflation des biens, notamment énergie et alimentaire. Si le cœur de l’inflation demeure autour des 5% actuels (et c’est aussi le cas en Europe, ne l’oublions pas) la banque centrale n’a pas terminé son resserrement, loin de là. Et dans ce cas, les taux tant courts que longs n’ont pas fini de monter.

Puis, plus tard, (en 2024 ?), la Fed changera de politique …On aurait donc devant nous une détérioration des données économiques à venir, d’abord dans les segments de l’économie sensibles aux taux (logement, immobilier au sens large, investissement) puis dans le marché du travail.

Je donnerais une forte probabilité à ce scénario dur (plus de 50%) car les indicateurs économiques qui restent forts aujourd’hui sont des indicateurs retardés (ou coïncidents) comme l’emploi ou les ventes au détail. Les indicateurs avancés (ISM ou PMI, notamment les composantes « commandes ») sont très mal orientés. Mais ils ne suffisent pas à convaincre.

Le cycle économique actuel est particulier à cause de la pandémie de Covid-19. L’arrêt brutal de l’économie mondiale en 2020 à cause du virus a conduit à des politiques monétaires exceptionnellement expansionnistes, puis avec la réouverture des économies en 2021 à des problèmes inflationnistes du côté de l’offre. Aujourd’hui, une spirale classique prix-salaire-prix est en train de se mettre en place et les banques centrales n’ont pas fini le travail. Le retour à la normalité du cycle prendra du temps et davantage de hausses des taux, tant courts que longs. Je crains que la baisse des bourses ne soit pas terminée.

Conclusions opérationnelles

Je suis clairement plus prudent aujourd’hui, et je reste avec des positions actions défensives (grandes valeurs diversifiées, santé, financières et beaucoup de dollar). Je surveille les indicateurs de sentiment pour décider de lever le pied plus franchement. Cela sera la prochaine étape, dans les prochains mois (semaines ?) probablement.

Notamment le signal de l’enquête des AAII est important : il est neutre aujourd’hui. J’essaye d’appliquer le proverbe « carry your gains, cut your losses », et c’est dur de ne pas couper les positions trop tôt.