Les derniers chiffres d’inflation en Europe et aux Etats Unis ont enthousiasmé les marchés (baisse des taux longs et hausse des bourses). Il est très clair que l’inflation s’améliore, aucun doute là-dessus. Mais le but de ce papier est d’argumenter pour la suite : la partie la plus facile de la baisse de l’inflation provient d’éléments importants mais non récurrents. La poursuite de l’amélioration sera plus dure et plus lente.

La première phase de baisse de l’inflation a été la plus facile

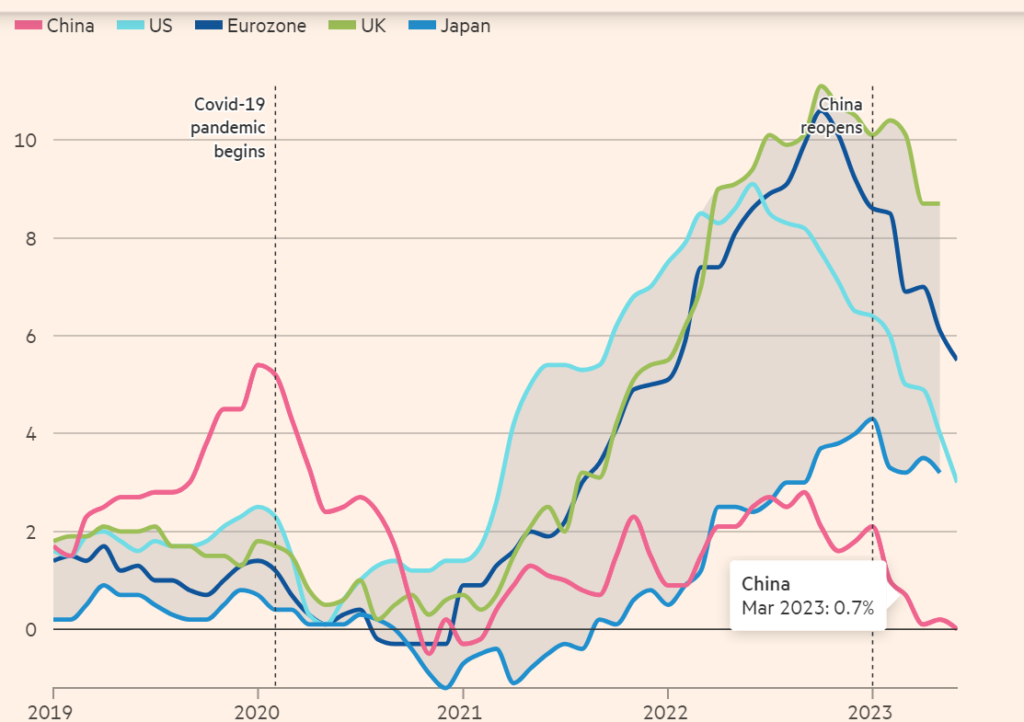

L’inflation s’améliore partout, sauf en Chine

Source : Financial Times

Ce graphique de l’inflation en glissement annuel montre que, après la pandémie de Covid 19, le problème de la hausse des prix est devenu mondial. Son amélioration en 2023 concerne également toutes les zones. Cependant, en Chine, le risque aujourd’hui est la déflation car la reprise d’activité avec la réouverture de l’économie s’essouffle.

L’amélioration de l’inflation depuis le pic de juin 2022 provient de quelques éléments :

- La baisse des prix du pétrole joue un rôle considérable, comme toujours, à cause de l’effet d’entrainement sur les prix des hydrocarbures et de l’énergie en général. Après le déclenchement de la guerre en Ukraine, le baril de Brent est monté jusqu’à 120$. Il est aujourd’hui retombé à 79$, après avoir touché un point bas autour de 70$ courant mai. Après avoir détérioré les chiffres d’inflation jusqu’en mai 22, le pétrole améliore les chiffres maintenant. Or, il est probable que cela se termine puisque les prix du pétrole sont stables, voire en hausse depuis 2 mois.

- Dans les ingrédients qui expliquent la poussée d’inflation postérieure à la pandémie, les goulets d’étranglements dans la production de biens et de services et les difficultés d’approvisionnement ont été centraux (voir mon papier d’avril 2022 « https://www.broviews.fr/linflation-durable-est-un-plat-qui-se-prepare-avec-plusieurs-ingredients/). Avec la réouverture des économies, ces points se sont améliorés significativement. C’est aussi pour cette raison que les prix à la production sont très bien orientés ces derniers mois.

- De manière très surprenante, la Chine est confrontée au risque de déflation ; depuis la réouverture de son économie, les déceptions se succèdent dans l’immobilier, dans le peu de dynamisme de la consommation, dans le niveau poussif des exportations. Bref, la Chine a exporté une forme de désinflation qui a bien aidé l’Europe et les Etats Unis. Il serait logique que durant les prochaines semaines, les autorités annoncent de nouvelles mesures de relance de leur économie, avec un mix de décisions monétaires et fiscales, le pays a les moyens d’avoir une franche politique de relance.

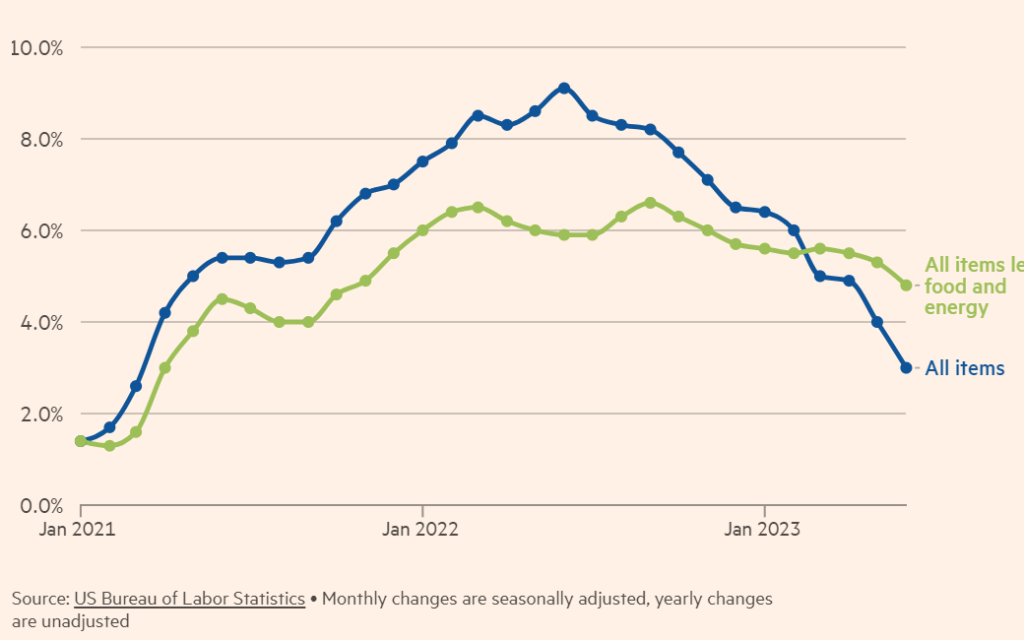

Ces 3 éléments expliquent une bonne partie de la baisse de l’inflation totale, y compris prix alimentaires et énergie. En revanche, l’amélioration de l’inflation « cœur », « core » en anglais, est plus modérée. Le graphique ci-dessous porte sur les Etats Unis, mais l’analyse est également valable pour l’Europe, confrontée à la même situation d’une amélioration de l’inflation sous-jacente moins rapide que l’inflation totale. Cette inflation sous-jacente demeure deux fois supérieure aux objectifs de 2% des banques centrales !

Inflation aux Etats Unis

Source : US BLS, cité par le Financial Times

Il sera plus dur de voir l’inflation poursuivre sa baisse

- Les effets de base ont été positifs, ils deviennent plus difficiles maintenant. C’est une question d’arithmétique ; sachant que le pic de l’inflation a été constaté en juin 2022 aux Etats Unis, un an plus tard, un calcul en glissement annuel est mécaniquement facile pendant un an, plus difficile après 12 mois.

- Le fort resserrement de politique monétaire commencé il y a un an prend du temps avant d’avoir un impact sur la demande et sur le marché du travail en particulier. La Fed, banque centrale américaine, a passé ses taux officiels de 0 en début 2022 à 5% aujourd’hui, le plus fort resserrement depuis les années 75-80. La BCE a également réagi fortement. L’impact de la politique monétaire resserrée est en cours, c’est certain. Le mécanisme est en marche, il se poursuivra. Le ralentissement économique est plus avancé en Europe semble-il. Les officiels de la Fed et de la BCE ne cessent de communiquer en disant que le travail des banques centrales n’est pas terminé et que la durée de transmission de la politique monétaire à l’économie réelle peut dépasser 12-18 mois.

- Une spirale « prix-salaire-prix » s’est mise en place. Les entreprises n’ont pas le choix, elles accordent des hausses de salaires, puis les répercutent dans leurs prix de vente. Les hausses de salaires sont fortes, surtout par rapport aux gains de productivité qui demeurent faibles : ce point n’inquiète que les économistes. Pour les salariés, le plus important est de comparer la hausse des salaires aux prix. Les marchés de travail sont tendus (taux de chômage aux plus bas) et les salariés obtiennent des hausses de salaire en ligne avec l’inflation dans de nombreux cas, voire davantage ; le rapport de force leur est plutôt favorable en ce moment, ils auraient tort de ne pas en profiter. Ce réajustement du marché du travail sera long, excepté si une récession venait à se produire, provoquée par un resserrement de politiques monétaires excessif.

- Les entreprises et les Etats investissent de plus en plus dans la sécurité de leurs approvisionnements et dans la réduction de leurs émissions de gaz à effets de serre. Ce sont deux objectifs affichés qui auront des impacts sur les prix, plus élevés à l’avenir. Deux exemples : un médicament de base, disons doliprane ou aspirine, produit en Europe revient beaucoup plus cher que dans un pays émergent. Un KWH d’électricité solaire ou éolien revient plus cher qu’un KWH provenant d’hydrocarbures. (ce point fait débat car certains mettent en avant la baisse des couts du solaire et de l’éolien). Ces choix stratégiques de sécurité ou de lutte contre le réchauffement climatique auront un coût en termes d’inflation, cout difficile à chiffrer. Ces choix posent aussi des questions sur les finances publiques, mais ce n’est pas le sujet de ce papier.

Quels impacts sur les marchés financiers ? Conclusions opérationnelles

Si l’inflation avait du mal à continuer à s’améliorer, la première conséquence serait pour les banques centrales ; elles seraient dans l’obligation de poursuivre leur resserrement de politique monétaire, ce qu’elles disent en ce moment mais ce qui n’est pas anticipé par les marchés. A moins qu’elles ne décident d’abandonner leurs objectifs d’une hausse des prix inférieure à 2% ! Ce qui ne serait pas une bonne nouvelle à long terme.

Sur les courbes des taux Futures, on voit une anticipation de baisse des taux courts très rapidement, avant la fin d’année (septembre/octobre) aux Etats Unis. C’est à cause de cette anticipation que le dollar a autant baissé ces derniers jours après les bons chiffres d’inflation.

Je crains donc que le prochain mouvement soit une nouvelle hausse des taux (sur l’ensemble de la courbe) avec des déceptions sur le niveau d’inflation et sa plus faible amélioration. Ce qui pourrait être favorable au dollar.

Cette nouvelle hausse des taux relancerait les anticipations de récession. Et serait contraire à l’optimisme ambiant sur les bourses.