Quelles seront les conséquences de la guerre commerciale déclenchée par l’administration Trump le 2 avril 2025, qui restera une date historique à partir de laquelle le pragmatisme fut totalement oublié. On ne sait pas aujourd’hui la forme que prendra cette guerre commerciale ; quelles seront les mesures de rétorsion ? Quelles négociations à venir ? Quels accords l’administration Trump recherche-t-elle? Reviendra -t-il en arrière ?Les commentateurs mentionnent le plus souvent le risque de stagflation aux États Unis ( hausse de l’inflation à cause des taxes + ralentissement de l’activité à cause de l’incertitude générale et du désordre des chaînes d’approvisionnement), et le risque de récession dans les pays fortement dépendants du commerce international. Certains rappellent que la déflation des années 30 a commencé après une loi …augmentant les tarifs douaniers en 1930. Les commentaires expliquent la brusque baisse des bourses avec le risque de récession/ stagflation, la contraction probable des profits des entreprises et la hausse de la prime sur les actifs risqués à cause de l’incertitude générale liée à cette guerre commerciale qui débute. On assiste à une « épidémie » de révisions en baisse des objectifs sur les bourses.

Je voudrais dans ce papier insister sur un autre aspect, celui d’une remise en cause du statut du dollar comme devise de réserve internationale. Ce point va bien au delà d’une simple baisse de la valeur de la devise, en cours et qui devrait se prolonger selon moi, il y a de la marge pour revenir vers les points bas de ces dernières années. La raison essentielle est la confiance, ou l’absence de confiance, que l’on peut avoir en l’administration Trump.

Taux change effectif du dollar

Source : Financial Times

Définition du taux de change effectif : Le taux de change effectif est le taux de change d’une zone monétaire, mesuré comme une somme pondérée des taux de change avec les différents partenaires commerciaux et concurrents

Depuis plusieurs années, j’étais très confiant sur le dollar sous ces deux aspects, de devise forte et de devise de réserve internationale. Les anciens arguments positifs, discutés ci après, sont remis en cause par les décisions de l’administration Trump depuis un trimestre. Je suis donc maintenant inquiet sur le dollar, j’ai vendu une grande partie de mes positions dans cette devise.

L’économie américaine surperforme

1)l’économie américaine surperforme les autres sur le plan de la croissance, de la hausse des revenus, de l’innovation, de la productivité. C’est un phénomène de longue période. Certaines décisions de l’administration Trump sont néfastes selon moi pour cette compétitivité économique à long terme; remise en cause de la diversité des opinions, déni de la science au profit de l’idéologie, isolationnisme (les USA ont énormément bénéficié de la mondialisation), refus de l’immigration (baisse de la main d’œuvre bon marché disponible) et au contraire début de fuite des cerveaux.. Le débat sur le rôle de l’Etat (en baisse) et la dérégulation (en hausse), deux actions majeures de l’équipe actuelle, reste entier, et je ne serais pas surpris que ces décisions soient au contraire contre-productives à long terme. Pour l’instant, ce n’est que mon opinion, on ne connaîtra l’impact structurel de cette politique « trumpienne » que dans plusieurs années.

A court terme, il est très probable que le cycle économique aille vers la stagnation, ou pire la récession, couplée à une hausse de l’inflation. Les signes se multiplient dès maintenant aux États Unis: baisse de la confiance des consommateurs, déclin des indicateurs avancés, forte contraction des taux d’intérêt longs. De plus, les anticipations d’inflation sont à des niveaux élevés, aussi bien les enquêtes auprès des agents économiques que les chiffres d’inflation via les marchés financiers. Ce regain d’inflation compliquera la tache de la Fed pour baisser ses taux agressivement en cas de récession sévère.

Donc, l’argument de la solidité de l’économie américaine est moins fort aujourd’hui qu’hier, d’autant que avec la récession, l’administration Trump voudra faire baisser le billet vert, c’est même un objectif déclarés par certains de ses membres. D’où le risque d’atteinte à l’indépendance de la Fed en la rendant responsable du problème. J’y reviendrai.

Les écarts de taux d’intérêt favorisaient le dollar.

2)Les écarts de taux d’intérêt favorisaient le dollar. Les taux étaient beaucoup plus élevés aux Etats Unis qu’en Europe par exemple. Les investisseurs étaient bien rémunérés pour détenir cette devise, même si l’inflation était un peu supérieure dans ce pays.

Ce n’est plus le cas depuis ce début d’année: d’une part, les taux américains ont baissé par anticipation de la récession/stagflation. D’autre part, les taux obligataires ont monté en Europe à cause des décisions majeures liées au changement de politique budgétaire. Les Européens, et surtout les Allemands, ont décidé un programme d’investissement massif dans la défense et les infrastructures, tirant les taux vers le haut.

Ecart entre Taux 10 ans américain et taux 10 ans allemand

Historiquement, le dollar jouait un rôle amortisseur, de valeur refuge

3)Historiquement, le dollar jouait un rôle amortisseur lorsque la volatilité montait. Il avait un rôle de valeur refuge en cas de tensions sur les marchés, que cela soit une question conjoncturelle ou un problème de relation internationale, lorsque le pétrole baissait ou montait trop, lorsqu’un conflit armé risquait de dégénérer.

Ce n’est plus le cas depuis un trimestre. Au contraire, la baisse du dollar amplifie les mouvements pour les détenteurs d’actifs américains. Cela est dû bien sûr à l’incertitude politique Trumpienne. Le fait de saturer l’espace médiatique avec des nouvelles décisions qui remettent en cause des alliances anciennes en est probablement la cause.

NB : ma conviction à long terme n’est pas remise en cause par ce vendredi 4 avril, où les chiffres de l’emploi américain ont été publiés plus solides que prévus et le président de la Fed a eu un discours « hawkish », ferme, qui exclu une baisse des taux à court terme. Le dollar a rebondi sur la journée.

Au delà des variations de court terme, la question centrale est celle de la confiance dans les Institutions du pays

4)Car, au delà des variations de court terme, la question centrale est celle de la confiance dans les Institutions du pays. Jusqu’à ce début d’année 2025, je n’avais aucun doute sur la solidité de la démocratie américaine, sur ses engagements vis à vis des alliés, notamment sur l’Ukraine. Il me semblait, après l’élection présidentielle, que les contre-pouvoirs étaient suffisamment forts pour limiter la « casse ». L’administration Trump 2 remet en cause cet équilibre démocratique vis à vis des juges, de la science, des média ( avec un usage systématique des mensonges et fake news, indignes d’un gouvernement démocratique). La prochaine institution en ligne de mire pourrait être la Federal Reserve : Trump émet régulièrement des critiques sur la banque centrale, et il pourrait la rendre responsable des déboires actuels des marchés. Il pourrait bien remettre en cause son indépendance, puisqu’il a une majorité absolue au Sénat et au Congrès.

Le camp républicain dans son ensemble, terrorisé, a jusqu’à maintenant épousé sans aucune déviance les décisions de Trump. La contestation commence un peu avec un vote de quelques élus Républicains -proches du Canada -qui se rendent compte de l’impact des décisions. Mais cela reste très marginal.

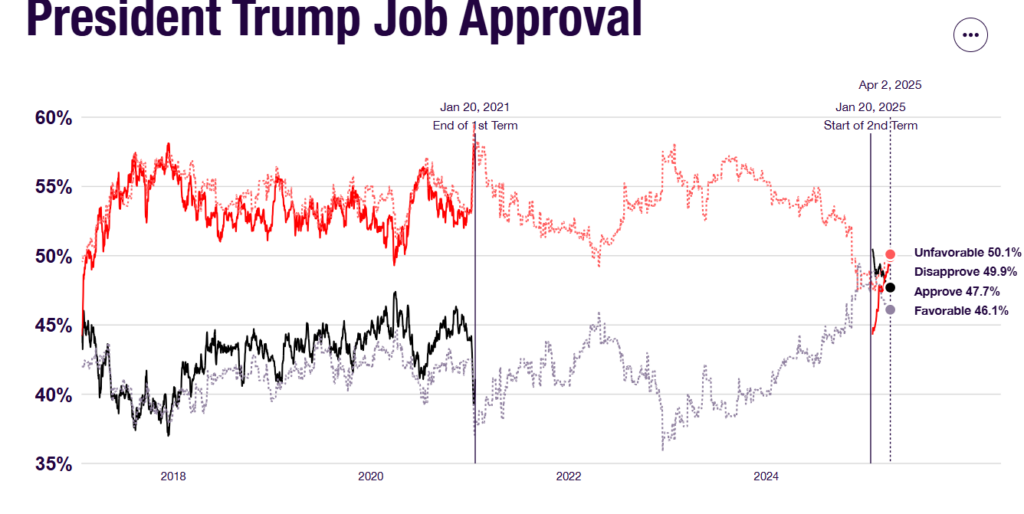

Ce qui me choque aussi est que l’opinion publique américaine reste à près de la moitié favorable à cette administration : le graphique ci dessous s’arrête au 1er avril, les opinions négatives sur Trump vont probablement augmenter vu la forte secousse des marchés financiers ces derniers jours, les américains étant sensibilisés aux fluctuations boursières par leurs fonds de pension (retraites par capitalisation). Mais Trump va pouvoir continuer à secouer les institutions américaines pendant longtemps, si l’on prend comme référence sa première présidence. Les élections de « mid term » sont encore loin.

source : Real Clear Politics

Les coups de boutoir de l’administration Trump risquent donc de continuer, et érodent chaque jour un peu plus la confiance que les investisseurs internationaux peuvent avoir dans les institutions américaines, surtout avec la guerre commerciale qui commence.

Il est assez incroyable d’évoquer que le statut du dollar , devise de réserve internationale, puisse changer ; une telle possibilité aurait été jugée très peu probable il y a quelques mois tant l’économie et la devise américaine dominent l’économie mondiale, tant le dollar est crucial dans le système financier international.

Pourtant, il était inimaginable que les États Unis obligent l’Ukraine à céder face aux Russes, et à signer un contrat permettant aux Américains de bénéficier des ressources minérales et des infrastructures ukrainiennes. Il était inimaginable que la question d’un moindre engagement des États Unis au sein de l’OTAN se pose, ou qu’un doute puisse être émis quant à l’application de l’article 5 (aide automatique en cas d’agression d’un pays membre de l’OTAN) par ces Américains. Inimaginable aussi l’alignement de l’administration Trump sur les analyses et les éléments de langage de la Russie de Poutine, qui par ailleurs , n’a toujours pas accepté de cesser-le-feu.

Les réactions inimaginables sont nombreuses : je n’aurais jamais pensé que les Européens puissent se lancer dans des projets de réarmement/ infrastructures aussi massifs, poussés par les doutes quant à la fiabilité de l’allié américain.

Personne n’imaginait qu’une réunion pour parler de libre échange en Asie de ministres chinois, japonais et sud-coréens, pays qui ont un lourd passé de conflits, puisse se tenir.

Toutes ces initiatives laissent à penser que la confiance de ces pays envers les Etats Unis est en chute libre, et que des alternatives au dollar comme devise de réserve internationale vont être recherchées. On va bien au delà d’une simple baisse conjoncturelle de la valeur du dollar face à d’autres devises. Car la confiance est cassée et la recherche de diversification est bien lancée.

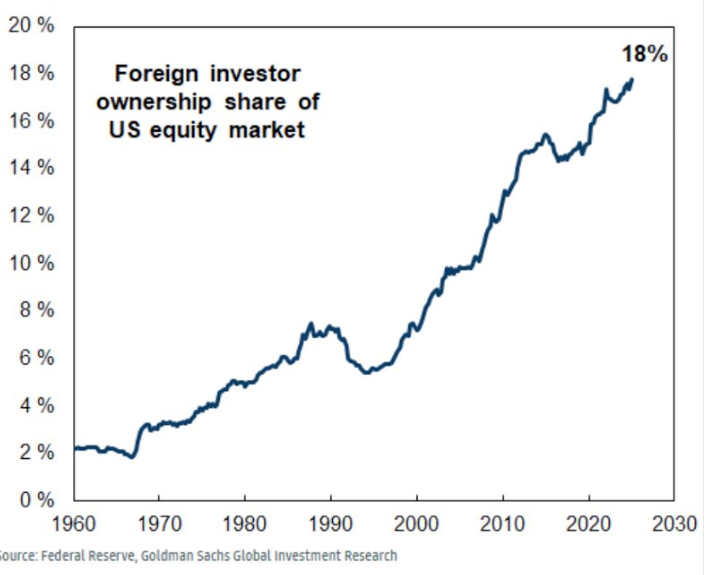

Or, les investisseurs étrangers sont importants pour les marchés américains comme on peut le voir sur le graphe suivant avec l’exemple de la bourse américaine. S’ils décident de diminuer leurs poids en actifs libellés en dollar, l’impact pourrait être négatif. Et cela risque d’être de même pour les autres actifs financiers , notamment obligataires, où la part des étrangers est également importante et croissante depuis longtemps.

C’est dans ce contexte que j’analyserais un éventuel accord de Mar-a-Lago, s’il se concrétisait. Il s’agit d’un projet de modification du système monétaire international, décris par Stephen Miran, le nouveau président du Conseil des conseillers économiques de Trump dans un essai publié en novembre dernier. Le but de ce projet assez flou pour l’instant est de rééquilibrer le commerce international avec des mesures protectionnistes, les tarifs douaniers, et des mesures pour faire baisser la valeur du dollar.