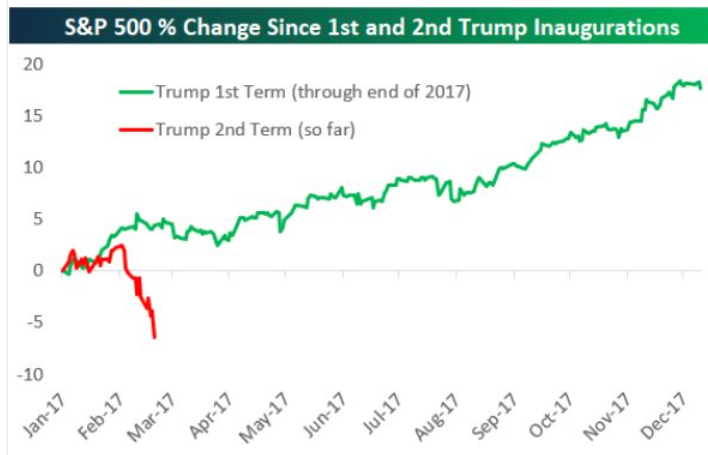

Dans la première administration Trump, idéologie conservatrice et besoin de pragmatisme s’équilibraient. Pour paraphraser une expression américaine,( « an adult in the room ») dans les endroits où étaient prises les décisions, il y avait des adultes dans la pièce et les marchés réagissaient positivement. Aujourd’hui, il semblerait que le pragmatisme ait disparu, il n’y a plus d’adulte dans la pièce. Trump décide seul, selon son bon plaisir et son idéologie conservatrice. L’idéologie « trumpienne » méprise les sciences en général, et donc ignore ou nie des règles ou des réalités économiques basiques. Le libre échange a largement profité aux États Unis, et l’économie n’est pas un jeu à somme nulle. Et la bourse américaine sanctionne le début de cette deuxième administration Trump!

source : bespoke

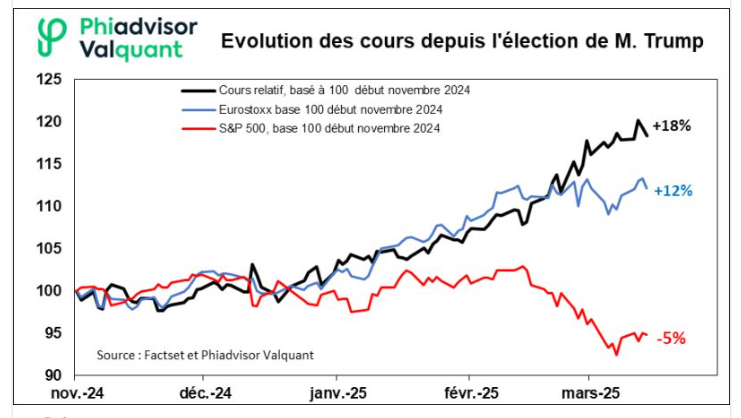

L’écart par rapport aux bourses européennes, en tenant compte de la baisse du dollar, est énorme (18% en 3 mois!). Voir le graphique page suivante. Un fort stimulus européen a été décidé dans l’urgence à cause des doutes quant à la pérennité du soutien américain face à la menace russe ; ce changement de politique budgétaire permet d’anticiper un rebond de la croissance économique.(l’Europe fera l’objet d’un autre papier). A l’inverse aux États Unis, le marché commence à anticiper une stagflation, ralentissement de l’activité économique couplé à une hausse de l’inflation sous le double impact des tarifs douaniers et des coupes budgétaires. Un scénario plus dur de récession est possible.

Les deux éléments cruciaux pour les marchés financiers seront d’une part les décisions de début avril sur les tarifs (taxes) douaniers, que Trump a annoncés en forte hausse avec effet au 2 avril, sauf s’il « retro-pédale ». Et d’autre part, les conséquences des coupes budgétaires se feront sentir notamment sur les chiffres de l’emploi du mois de mars (publication le premier vendredi du mois).

Si l’administration Trump 2 passe à l’acte début avril, les conséquences pourraient être très dommageables sur l’économie et les marchés financiers.

L’idée de base, simpliste, de l’administration Trump 2 est de faire payer une taxe supplémentaire aux pays étrangers pour réduire les déficits américains, commercial et budgétaire, les partenaires, pays amis, n’ayant pas le choix s’ils veulent rester sous le parapluie américain .

Or, monter les tarifs déclenchera des mesures de rétorsion des pays ciblés (et entraînera une crise de confiance). Il n’y aura que des perdants : les flux commerciaux entre pays diminueront , notamment parce que les entreprises américaines ont anticipé les conséquences de ces décisions et gonflé leurs stocks depuis l’élection de Trump. On le voit dans les chiffres des importations américaines en forte hausse depuis deux mois, avec un déficit commercial record. Dès que les tarifs augmenteront, l’effet stock jouera à plein, ce qui est souvent le cas au début des récessions. De plus, les prix de vente vont monter, avec une hausse des anticipations d’inflation et un ralentissement de la demande des consommateurs.

NB sur l’effet stock : une brusque variation des stocks des entreprises, ici par anticipation d’une hausse des prix, a un effet accélérateur sur le cycle économique ; l’activité est accrue par hausse des stocks puis se contracte le temps de liquider les stocks excédentaires constitués. D’où un risque de contraction d’activité qui commence parfois la récession générale.

Les pays qui prendront les mesures de rétorsion subiront les mêmes effets. Peu importe de savoir si les Etats Unis souffriront plus ou moins que les autres. Tout le monde subira des conséquences négatives.

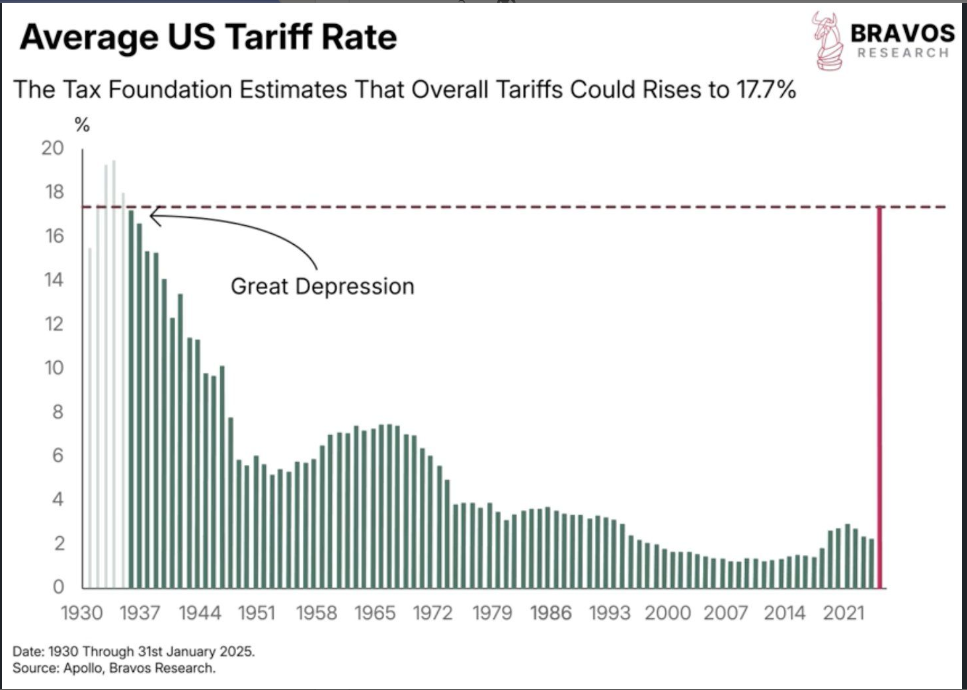

L’enjeu historique apparaît dans le graphique suivant. Il faut remonter à la Grande Dépression des années 1930 pour retrouver à la fois les niveaux de tarifs douaniers que l’administration Trump envisage, et la réponse des pays confrontés à la fermeture du marché américain. Cette débâcle du commerce international dans les années 1930 fut l’une des causes de la grande dépression. Bien sûr, la situation économique aujourd’hui est très différente de celle des années 30.

Si l’administration Trump 2 passe à l’acte début avril, les conséquences pourraient être très dommageables sur l’économie et les marchés financiers mondiaux. Cette incertitude politique majeure est déjà en soi un élément négatif.

Les optimistes espèrent que Trump utilisera la menace des tarifs douaniers pour obtenir des concessions des « partenaires », mais qu’il ne passera pas à l’acte. Ce ne serait qu’un outil de négociation. Les pessimistes disent que l’idéologie continuera à prendre le dessus, quelles que soient les conséquences économiques et donc le risque de stagflation.

NB : Sur l’aspect idéologique de l’administration Trump 2, voir un excellent article du Financial Times du 21 mars 2025 « Trump’s assault on the rule of law , the speed and intent is remarkable » ; Trump teste les limites constitutionnelles et challenge les tribunaux, les universités, la culture,… bref tous les contre pouvoirs. Mais, tous ces éléments très dommageables à long terme n’ont pas d’impact direct sur les marchés financiers.

Le deuxième point a surveiller est l’impact des coupes budgétaires sur l’activité et l’emploi.

Pour des raisons idéologiques, ces coupes sont massives . Mais elles ne peuvent pas beaucoup toucher les dépenses inélastiques de protection sociale (santé, retraite), de défenses et de paiement de la dette. Donc, l’ajustement majeur se fait sur une petite partie des dépenses de l’État fédéral et est très violent sur les administrations de régulation (concurrence, environnement..), sur l’aide internationale (USAID fermé), sur l’éducation, sur la culture… L’impact économique est mal appréhendé jusqu’à maintenant, les premiers chiffres seront publiés en avril, et risquent de montrer un impact récessif plus important que prévu par l’administration Trump. Pour l’avenir, en plus des 75000 fonctionnaires qui ont déjà accepté le plan de départ « volontaire », les média parlent de plan de suppressions de 45 000 emplois au ministère des finances, de 55000 au ministère de la défenses (emplois civils) et de 80000 au ministère des anciens combattants ( Veteran’s affairs). L’incertitude quant à l’impact récessif des coupures des dépenses publiques va donc durer.

La bourse américaine a baissé de 10% depuis son plus haut niveau.

C’est pour l’instant juste une correction, rien de bien inhabituel dans l’histoire boursière. Mais, les corrections se transforment en « bear market », baisse de 20% au moins, lorsque la récession arrive. Or, l’incertitude sur les conséquences des hausses de tarifs douaniers et des coupes budgétaires est suffisante pour appeler à la prudence. On approche de la croisée des chemins boursiers.

Les actifs financiers américains sont soutenus, à l’inverse, par deux facteurs : d’une part, le dollar baisse, ce qui donne de la compétitivité aux entreprises. De plus, le niveau de pessimisme est déjà élevé ; on le voit dans les enquêtes d’opinion. C’est un indicateur contrarian. De nombreux opérateurs anticipent déjà ces éléments négatifs.

Conclusions opérationnelles

J’attends donc début avril, les décisions de Trump 2 sur les tarifs, et les chiffres de l’emploi pour prendre de nouvelles décisions. J’ai déjà allégé (pas assez) mes positions en dollar, j’ai déjà renforcé le secteur de la défense européenne. La hausse des taux européens soutiendra les valeurs financières (surtout bancaires), une de mes grosses positions, bien que des prises de bénéfices commencent à me tenter.

Je ne crois pas que nous aurons une réponse définitive début avril, sur les tarifs. Trump devrait rester ambigu… Le risque de récession restera présent.