Dans un premier papier publié en novembre, j’expliquais que selon moi, une crise de la dette française est possible, voire probable pour quelques raisons fondamentales que je résume dans une première partie. Puis, dans ce second épisode, j’examine les deux scénarios qui émergent après la démission du gouvernement Barnier: le scénario doux «on gagne du temps» qui est dominant sur les marchés financiers en ce moment, ou le scénario dur «ça part en vrille ». Je crois que la probabilité de ce scénario dur est supérieure à 50% : pas de consensus politique sur la manière d’améliorer notre situation budgétaire, faible assise du nouveau gouvernement Bayrou qui risque de ne pas tenir longtemps, risque de récession en Europe en 2025. Enfin, je publie en 4eme partie des données et une analyse fondamentale de l’état de nos finances publiques, cœur de ce risque de crise financière.

Quelques arguments fondamentaux me font douter de la pérennité de la situation financière de la France.

Dans le premier épisode sur ce sujet, je développais quelques points : la détérioration des finances publiques depuis plusieurs décennies vient d’une sur-estimation systématique des recettes futures de l’État et d’une sous-estimation, également systématique, de ses dépenses futures. Les Français pensent que l’État doit/peut résoudre tous les problèmes. Le jeu politique est aujourd’hui assez simple: tous les partis se préparent aux prochaines élections législatives, et se préoccupent peu de mettre en place une politique budgétaire sérieuse. Bref, il n’existe aucun consensus politique et/ou social sur ce sujet difficile de l’amélioration des finances publiques, amélioration qui devrait passer avant tout par une baisse des dépenses publiques, alors que seule la hausse des impôts fait consensus.

Le Trésor a prévu d’émettre environ 300Mrds en 2025, en sachant que plus dela moitié de la dette publique française est détenue par des non résidents. Gérer un problème de dette en économie ouverte est très compliqué, surtout quand on a besoin des capitaux étrangers pour se financer.

Les réformes structurelles sont les seules solutions durables à cette question des finances publiques, et sans consensus politique et social, elles n’ont aucune chance d’être mises en place à ce jour. D’où l’impasse actuelle.

Après la censure du gouvernement Barnier, et avec la mise en place du nouveau gouvernement Bayrou plus au centre politique que le précédent, deux scénarios semblent possibles :

Le scénario doux «on gagne du temps»

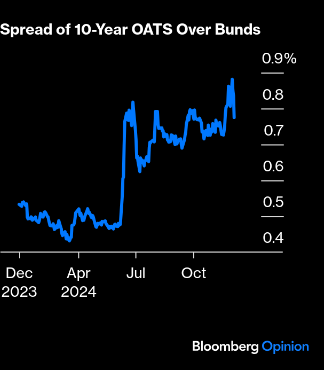

Les marchés financiers sont étrangement calmes et jouent ce scénario doux. Le spread OAT Bund est revenu à 75 points de base, soit son niveau de ces dernières semaines, après avoir fait une brève pointe à 90pb. Une marche a été gravie avec la dissolution de l’Assemblée Nationale en juin/juillet, mais depuis rien de bien grave ne s’est passé.

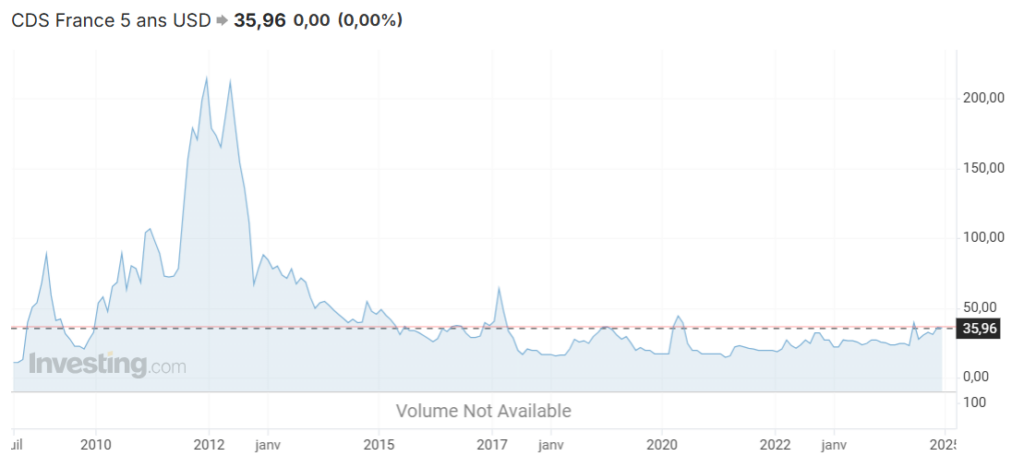

Le CAC 40 sous performe les autres places européennes, mais il ne s’effondre pas. Les indicateurs financiers ne montrent pas de panique, sur des niveaux élevés mais rien de dramatique, comme le montre le CDS France 5ans, ( le Credit Default Swap , CDS, est un produit dérivé qui permet à un investisseur de se protéger contre un éventuel risque de crédit. Son mécanisme repose sur le même mécanisme que ceux des contrats d’assurance, est le coût de l’assurance du papier d’état français sur les marchés, présenté ici sur longue période, exprimé en dollar par produits dérivé.). Durant la « vraie » crise financière de 2012, ce CDS était monté jusqu’à 200USD pour la France (loin des 36USD de ce jour), 500USD pour l’Italie. Cela donne une idée des pressions de marché en cas de réelle crise.

Les commentaires mettent essentiellement en avant 2 arguments: la France est un pays riche qui n’a pas de problème de solvabilité, c’est à dire qui a des actifs en face de sa dette. Quant à un éventuel problème de liquidité, la Banque de France et la BCE feraient le nécessaire, il ne faut pas s’inquiéter. D’où un consensus en ce moment: il ne faudrait pas craindre de crise de la dette française.

La question d’une politique fiscale plus restrictive est posée, le prochain gouvernement y fera face. Dans ce scénario doux, une politique budgétaire responsable et sérieuse sera mise en place, plus tard. Il faut juste garder son calme et gagner du temps. Le temps qu’une politique budgétaire restrictive plus consensuelle émerge avec une coalition de fait / un pacte de non censure de« l’arc républicain », du Parti Socialiste jusqu’aux Républicains.

Dans un tel scénario, comme en Italie par exemple, les taux d’intérêt restent durablement élevés : le coût de la dette en France passerait de 52 Mrds estimés pour 2024 à 65 à 70Mrds pour l’année prochaine. Le Trésor n’aurait aucun mal à continuer ses émissions. Les marchés continueraient d’attendre avec une prime de risque plus élevée sur le papier français, telle qu’elle est aujourd’hui.

Le scénario dur «ça part en vrille», la narration dominante change.

Le discours dominant aujourd’hui est tranquille, calme. Or, il pourrait changer du tout au tout et amener un scénario plus dur soudainement. Quels pourraient en être les déclencheurs?

Bien sûr, un scénario dur est possible en cas de nouvel épisode politique instable. Combien de temps le gouvernement Bayrou va-t-il tenir? Sera t il capable de mettre en place cette politique budgétaire sérieuse faisant baisser significativement le déficit public? Il n’est pas évident au vu des premiers commentaires après cette nomination que le nouveau gouvernement ait une assise politique plus large, plus solide que le précédent. Sans pression des marchés financiers, le déficit public peut il s’améliorer, les politiques peuvent ils se mettre d’accord pour faire cette politique budgétaire plus restrictive ?

Un dérapage politique est possible en cas de nouvelle censure du gouvernement, en cas de nouvelles élections législatives ( après juillet 2025) ou en cas de démission du président Macron, quand bien même il l’a explicitement exclu durant son dernier message aux Français. Mais, on sait bien que l’équilibre des trois blocs politiques à l’Assemblée Nationale est très instable. Les calculs politiciens de court terme peuvent encore une fois -comme avec la censure du mois dernier- tout remettre en cause. Imaginons la réaction des marchés en cas de second tour hypothétique entre Le Pen et Melenchon ?

Une deuxième cause possible d’un scénario plus dur viendrait d’une éventuelle récession européenne (ou mondiale), à un moment ou l’Etat français n’a plus les moyens d’une relance volontariste. Au contraire, une récession creuserait mécaniquement le déficit, manque de recettes, dépenses supplémentaires automatiques notamment avec la montée du chômage. Compte tenu du risque de tensions commerciales avec les Etats Unis sous l’administration Trump, ce risque ne doit pas être négligé, à un moment ou l’économie européenne ralentit déjà en ce second semestre 2024.

Enfin, une troisième cause pourrait être géopolitique, je pense notamment à l’évolution en Ukraine et aux relations de l’Europe avec la Russie. Ce n’est pas une question spécifiquement française, mais compte tenu de l’état de nos finances publiques, la réaction de marché en cas de tensions géopolitiques nouvelles pourrait être très négative.

L’état des lieux des finances publiques

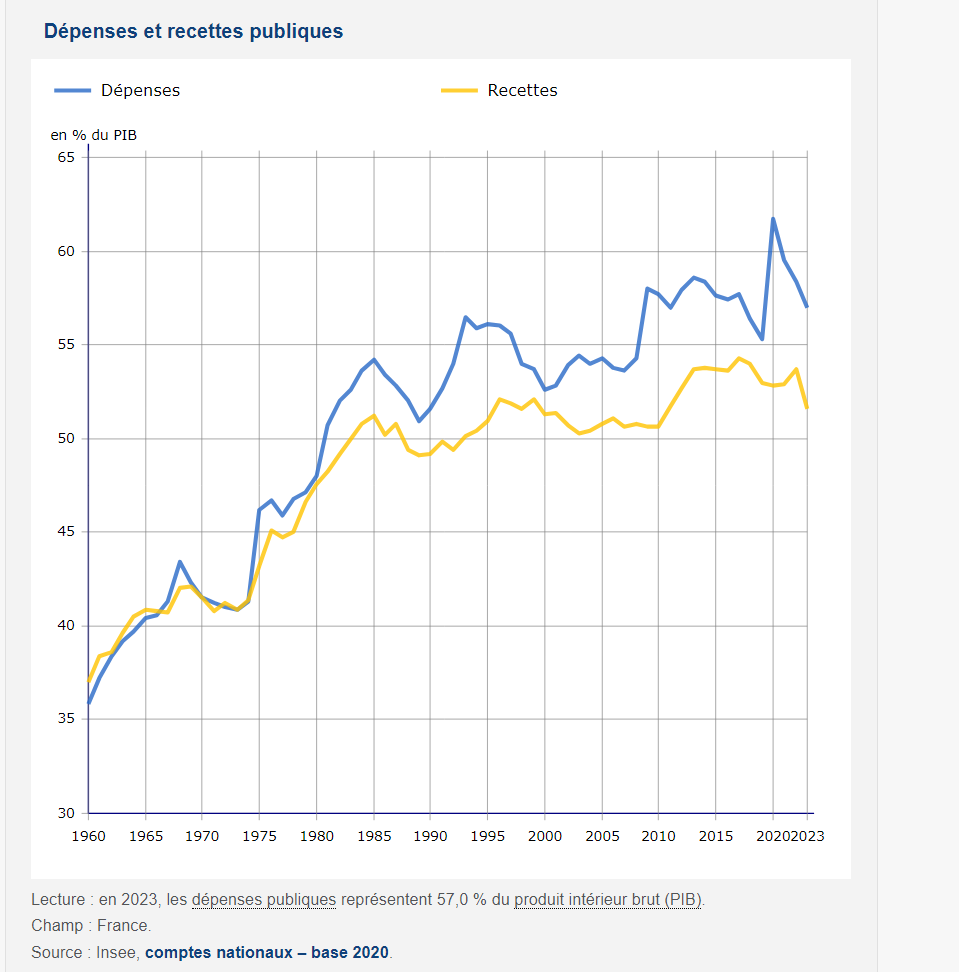

La dégradation des finances publiques en 2024 doit être située dans son contexte de longue période; au delà des cycles économiques, le poids de l’État dans l’économie française ne cesse d’augmenter depuis 50 ans. En 2023 les dépenses publiques représentent 57% du PIB, longue tendance haussière. Les recettes de l’état augmentent également, mais elles ont du mal à suivre. Sur longue période, les hausses des recettes et des dépenses de l’état sont plus rapides que celle du PIB. Le pic de 2024 n’apparaît pas sur les graphiques ci dessous !

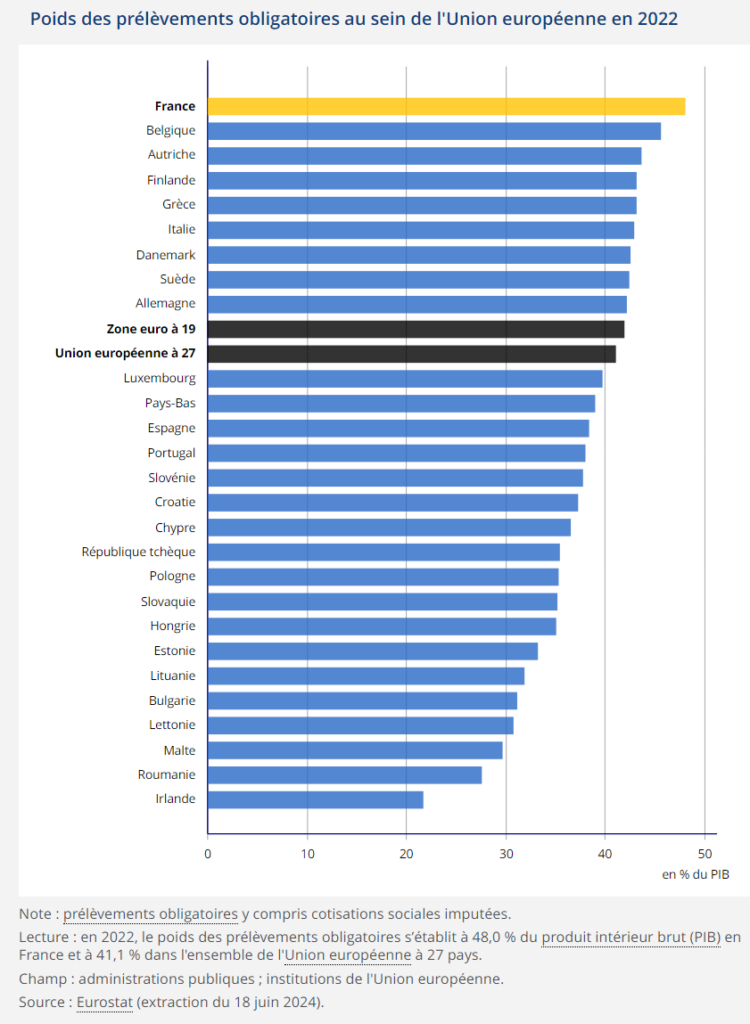

La France détient le record des prélèvements obligatoires en Europe

L’État français est de loin le premier agent économique, le premier employeur du pays. La somme de ses déficits depuis 1973, dernier exercice budgétaire à l’équilibre, est sa dette actuelle de plus de 3000 Mrds. Elle augmente mécaniquement de son déficit annuel. Nous allons dépasser en 2025 les 3200Mrds de dette publique.

Structure des dépenses de l’Etat.

J’ai repris les données du site impot.gouv.fr , «A quoi servent mes impôts?». Ces données datent de 2022. Je les ai regroupées en trois blocs; les dépenses sociales, les investissements et les dépenses «régaliennes».

Dépenses de protection sociale 56%, dont 24.8% de retraites

Investissements 16,6%

Dépenses régaliennes 15,2%.

Il y a 3 dépenses que je n’ai pas classées: le soutien aux activités économiques(6,6%) la charge de la dette (3,4%) et la protection de l’environnement ( 1,8%).

Quelques remarques:

- le poste le plus important et qui a la croissance la plus rapide est celui des dépenses sociales. C’est le plus sensible politiquement. L’effort redistributif en France est déjà important et coûteux. C’est le prix de notre État Providence. Ces dépenses sociales ont un faible effet multiplicateur, leur impact sur la croissance économique est faible.

- Les investissements de l’État baissent en proportion du PIB. Or, ce sont ces investissements qui non seulement préparent l’avenir mais en plus ont un effet multiplicateur important.

- Le ralentissement structurel de la croissance de l’économie française est parallèle au poids croissant de l’État, ce n’est pas le seul facteur bien sûr. Chaque dépense supplémentaire publique crée de moins en moins de richesse. Bref, l’État est de moins en moins efficace.

- La hausse des impôts/recettes de l’État se poursuit, mais plus lentement que celle des dépenses. D’où un déficit croissant.