Le déficit de l’État Français de 6,1% du PIB en 2024, la hausse de la dette publique au-delà de 3000Mrds et les discussions budgétaires pour 2025 sont présents dans tous les média, on entend tout et son contraire.

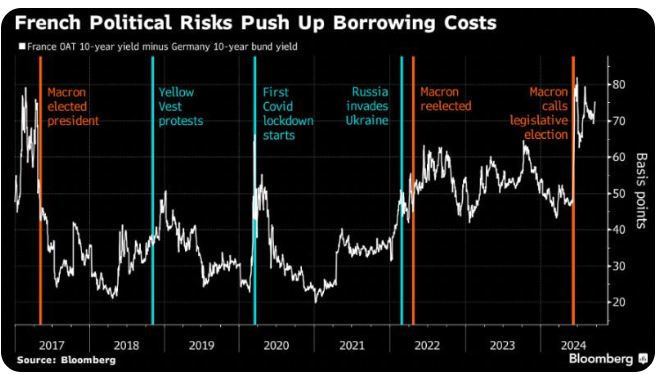

Pour résumer l’attitude des marchés financiers vis à vis de la dette française, le meilleur indicateur est l’écart de taux 10 ans entre la France et l’Allemagne, le spread OAT/Bund.

Depuis les élections législatives de juin, ce spread se situe entre 70 et 80 points de base (bp), et depuis que le gouvernement Barnier discute du budget 2025, cela n’a pas changé. On est ce matin du 4 novembre à 76bp. Les marchés financiers, comme les agences de notation, ont placé la dette française sous surveillance, avec une possible/probable dégradation à venir. Le spread OAT/ Bund a fait une marche vers le haut avec les élections anticipées, nous ramenant au niveau qui a prévalu brièvement pendant la campagne présidentielle de 2017.

Le monde de la finance attend une politique budgétaire sérieuse, comme annoncée, avec un effort d’une soixantaine de milliards (2points de PIB)réparti en 2/3 de baisse des dépenses publiques et 1/3 de hausse des impôts et taxes. Les marchés ne semblent pas inquiets de la teneur des discussions au Parlement (quel théâtre!), attendant une adoption du budget par utilisation de l’article 49-3. Le gouvernement Barnier a le bénéfice du doute. Cette vision optimiste domine tant que le spread OAT/Bund ne décale pas. Effectivement, en temps «ordinaire», cette situation pourrait durer. Mais, l’état des finances publiques et la situation politique française m’inquiètent, et l’on pourrait bien avoir rapidement une nouvelle marche vers le haut de ce spread OAT/ Bund en cas de problème politique.

Cette nouvelle étape pourrait être le début d’une crise de la dette française. J’espère me tromper, j’espère que nos politiques seront suffisamment sages pour trouver un accord et éviter que la situation de marchés ne parte en vrille. En termes de probabilités, je crois que c’est 50/50, mais les intervenants de marché donnent une probabilité de crise nettement plus faible que moi.

Pourquoi une crise de la dette française me semble possible, voire probable?

La France est un pays riche et l’État dispose d’actifs importants, il est solvable sur le long terme. Mais une crise de liquidité peut survenir car ces actifs ne sont pas liquides. Il ne manque maintenant qu’un détonateur, selon moi.

1)la charge de la dette est devenue un poste important et en forte croissance des dépenses publiques; estimée fin 2023 à 52,2Mrds pour 2024 (ce chiffre de l’Agence France Trésor ne tient compte que de la dette négociable, pas de la dette totale), cette charge augmente parallèlement à la hausse de la dette et des taux d’intérêt. Un calcul simple pour l’avenir: le taux à 10 ans est proche de 3%, la dette totale dépasse 3000Mrds donc la charge de la dette en année pleine -si on en reste là- sera bientôt de 90Mrds. (nb: la duration de la dette publique française négociable est un peu plus élevée que 8 ans, mais je prends le 10 ans comme référence car c’est plus simple).

2)La détérioration des finances publiques vient d’une sur-estimation systématique des recettes futures et d’une sous-estimation également systématique des dépenses futures. En fait, les agents économiques sont le plus souvent rationnels; ils optimisent leurs comportements vis à vis des actions de l’État. Chacun cherche à payer moins de taxe, chacun cherche à bénéficier d’aides/subventions/allocations s’il y a droit. De plus, les Français ont tendance à penser que l’État doit/peut résoudre tous les problèmes. Cette mentalité est solidement ancrée et n’a pu qu’être encouragée par la politique du«quoi qu’il en coûte».

3)le jeux politique est assez simple: tous les partis se préparent aux prochaines élections législatives (pas plus tôt qu’en juin prochain). Toute adoption d’une motion de censure d’ici là, et bien sûr après la décision du gouvernement de recourir au 49,3 pour faire passer les projets de lois de Finance (PLF) et de financement de la sécurité sociale (PLFSS) ne pourrait qu’ajouter au désordre institutionnel, et donc aux incertitudes économiques et financières.Nous assistons actuellement à une sur-enchère verbale sur le budget où chacun propose ses solutions et ses amendements. Le plus souvent , le consensus se fait autour de hausse de taxes, et sur des dépenses réduites «pour les autres», chacun défend ses avantages catégoriels. Bref, il n’existe aucun consensus politique ou social sur ce sujet difficile d’amélioration des finances publiques.

4) Le Trésor a prévu d’émettre environ 300Mrds en 2025, et plus de la moitié de la dette publique française est détenue par des non résidents. (54,6% de la dette négociable en juin 2024, source Agence France Trésor). L’extérieur est un fournisseur de capitaux crucial, et les investisseurs étrangers pourraient bien être effrayés par notre situation politique et notre incapacité à prendre ce problème des finances publiques à bras le corps. Cette question des flux de capitaux serait bien pire si l’on commençait à constater des sorties de capitaux du pays, par exemple après des décisions de taxes nouvelles sur les patrimoines élevés, ou sur les plus-values réalisées en France… Gérer un problème de dette en économie ouverte est très compliqué, surtout quand on a besoin des capitaux étrangers pour se financer.

5)Les réformes structurelles sont les seules solutions durables à cette question des finances publiques, et sans consensus politique et social, elles n’ont aucune chance d’être implémentées à ce jour. On sait bien que face au vieillissement de la population, d’une part, il faudra réformer le systèmes des retraites et d’autre part, les dépenses de santé ne cesseront de monter avec des services publics qui se dégradent. ( telle est du moins la perception de l’opinion publique, même si notre système de santé est l’un des meilleurs au monde). Il faudra rendre l’État plus efficace, probablement avec une diminution du nombre d’échelons administratifs (6 en France contre 3 en Allemagne par exemple) et des responsabilités administratives mieux établies et mieux mesurées. Il faudra probablement revoir (à la baisse) les prestations sociales, rien de moins impopulaire aujourd’hui qu’un tel programme! Il faudra que l’État puisse investir davantage et avec plus de sélectivité, dans la transition écologique, mais aussi dans la formation, l’éducation, la recherche… Aucun parti ne fait de ces réformes structurelles, trop impopulaires, un axe majeur de ses orientations et propositions.

Pourtant, comme le dit le proverbe chinois «Donne un poisson à un homme, il mangera une journée, apprends lui à pêcher, il mangera toute sa vie». L’État français donne beaucoup de poissons…

Une crise de dette est un processus cumulatif: lorsqu’elle commence, les taux d’intérêt montent, augmentant la charge de la dette, créant incertitude et récession. L’État a moins de ressources, son déficit s’aggrave. Les problèmes politiques et économiques s’accentuent. Les flux de capitaux sortant du pays sont incontrôlables.

Ces réformes de structure ont été faites sous la pression des marchés après la crise européenne de 2011-2012, en Grèce, Espagne, Portugal Irlande. L’Union Européenne, la Banque Centrale Européenne et le FMI ont apporté des capitaux à ces pays en échange de reformes structurelles qui ont eu un coût social énorme avec une forte baisse des pensions de retraites et des prestations sociales pénalisant notamment les retraités et les salariés modestes et plus généralement les classes moyennes. Aujourd’hui, ces pays ont pour la plupart des taux d’intérêt inférieurs aux nôtres, ont des finances publiques moins déséquilibrées et connaissent des croissances économiques plus rapides que la France.

Bref, les marchés financiers pourraient forcer la France à se réformer puisque nos politiques sont incapables de la faire sans pression extérieure.

Conclusions opérationnelles

En cas de crise de la dette française, l’ensemble de la zone euro serait impacté, aucun actif libelle en euro n’échapperait au problème.

J’ai donc renforcé mes positions en USD et CHF, via des sicav monétaires et des actions défensives dans ces devises.