J’ai hésité sur plusieurs titres pour ce papier. Outre celui retenu, les 2 autres candidats étaient : « Tu n’as pas 300 Mrds comme l’année dernière ?» demande l’Etat français aux marchés financiers « STP, tu peux me faire confiance ». L’autre, plus sérieux, Pas de baisse des taux longs à cause du poids croissant des états, des déficits, des dettes publiques.

Le sujet des déficits et des dettes publiques est inaudible aujourd’hui tant les opinions publiques sont focalisées sur d’autres points ; montée des intégrismes, inégalités de revenus et de patrimoines, immigration, guerres, climat… Justement, les investissements par les Etats nécessaires pour inverser la tendance sur le réchauffement climatique seront tellement importants que la question du financement se posera inévitablement.

Comment situer/ analyser les 12 Mrds d’économie que Bruno Lemaire veut réaliser en 2024 ? Est-ce vraiment l’austérité ? Il ne s’agit pas de juger, mais de constater avec ce papier -un peu plus long que d’habitude- quelques points essentiels :

– le poids des dépenses publiques dans les économies développées ne cesse de croitre, c’est une tendance générale.

– la hausse des dépenses publiques est plus rapide que celle des économies, et ce depuis des décennies. Les prélèvements obligatoires – impôts directs et indirects- augmentent aussi, mais moins vite que les dépenses.

–Des déficits publics croissants et systématiques depuis des décennies s’accumulent. Et donc, les dettes publiques ne cessent de gonfler. Personne ne sait combien de temps encore cette situation va perdurer. Car tant que les marchés financiers acceptent de financer ces dettes, avec un coût plus ou moins élevé selon le niveau des taux d’intérêt, on repousse le problème à plus tard…Or, nous avons aussi une responsabilité climatique vis-à-vis des générations futures.

-Il est probable que la demande de capitaux provenant des Etats soit si forte durant les prochaines années que les taux d’intérêt longs resteront élevés, indépendamment de la conjoncture économique et même partiellement des politiques monétaires.

– La dernière partie de ce papier discute rapidement quelques options pour l’avenir des finances publiques. Les marges de manœuvre en termes de politiques économiques ne sont pas très larges, notamment pour les pays comme la France qui ont besoin de l’épargne des non-résidents pour se financer.

1 Le poids des dépenses publiques augmente

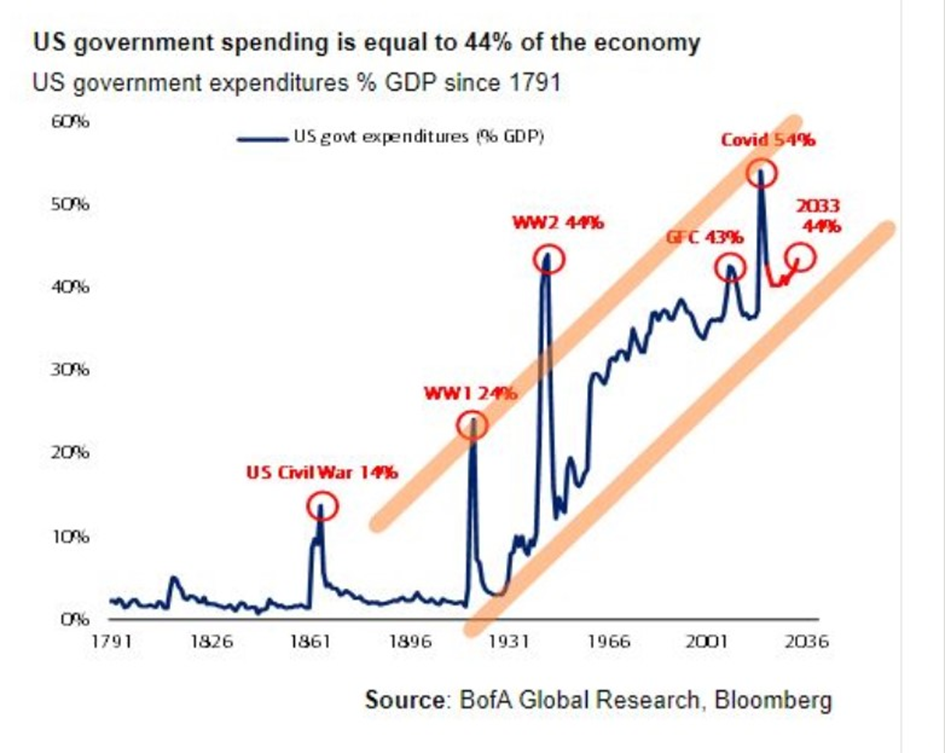

Même aux Etats Unis, pays où l’intervention de l’Etat n’est pas populaire, on constate une hausse structurelle ses dépenses ; en % du PIB, les 44% actuels représentent le même niveau que celui de la seconde guerre mondiale, lorsque l’intervention de l’Etat était due à une raison historique bien précise. Ces 44% incluent les dépenses fédérales (36%) et celles des 50 Etats. J’ai été surpris de voir que la tendance aux Etats Unis est comme celle de nombreux autres pays européens à une intervention croissante de l’Etat.

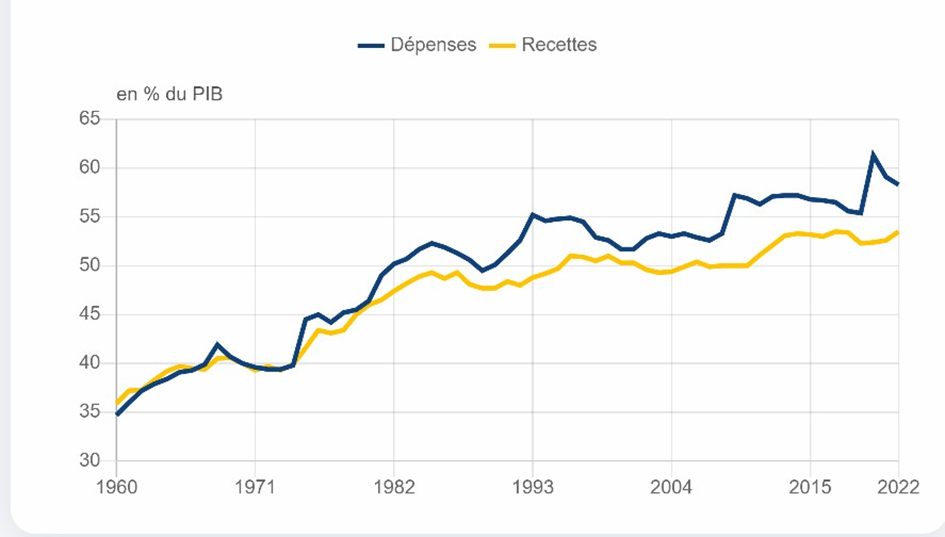

En ce qui concerne la France, les données sont moins surprenantes ; les dépenses publiques pèsent plus de la moitié du PIB (58% en 2022, un record mondial si on excepte l’Ukraine à plus de 66% à cause de la guerre), ce qui est connu.

Il est certes difficile de comparer les 44% du PIB américain aux 58% du PIB français. En France, on paye plus à l’Etat mais on reçoit plus de lui : la retraite par répartition est sa première dépense alors que l’essentiel des retraites américain est individualisé via les fonds de pension. En France, santé et éducation sont quasi-gratuites, ce qui n’est pas le cas aux Etats Unis. En revanche, l’Etat américain dépense plus pour sa défense, et on le verra plus tard, pour le coût de sa dette.

Dépenses et recettes de l’état Français depuis 1960

Source : INSEE Tableau de bord de l’économie française

2 Les déficits publics élevés qui durent depuis des décennies

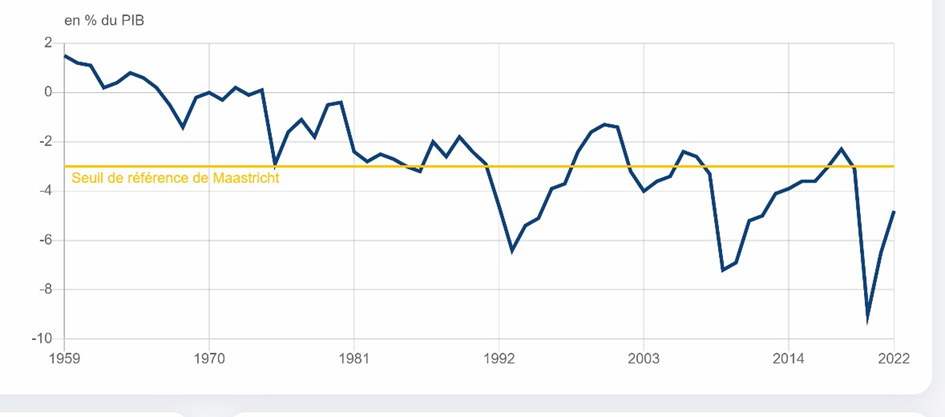

On voit aussi sur le graphique ci-dessous que les comptes publics français sont constamment en déficit depuis 1974. Je rappelle que dans la théorie économique, l’Etat est censé jouer un rôle contracyclique : accepter un déficit quand la conjoncture est mauvaise, et revenir en excédent en pic de cycle. Comme l’Etat français – mais c’est une tendance européenne largement partagée- n’est jamais revenu proche de l’équilibre, une nouvelle règle a été inventée : pour simplifier, on sort du déficit les dépenses d’investissement, d’où la fameuse règle des 3% de Maastricht.

Le niveau du déficit français est élevé, environ 5% du PIB en 2023. L’Etat est le seul agent économique que je connaisse qui ait une situation financière aussi déséquilibrée. C’est toléré car l’Etat n’est pas un agent économique comme les autres, il a la capacité de lever l’impôt, et donc d’emprunter avec une relative facilité, jusqu’à présent tout au moins.

Solde des finances publiques françaises

Source : INSEE Tableau de bord de l’économie française

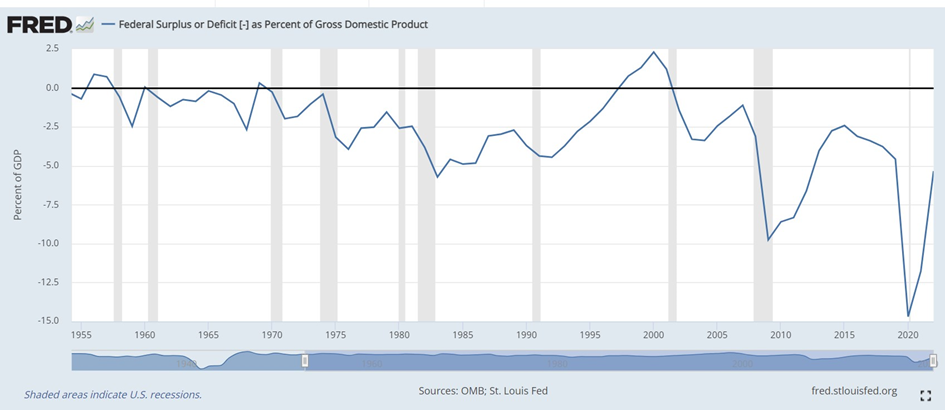

Aux Etats Unis, la tendance au déficit systématique est la même qu’en France depuis le dernier excédent en 2000. Attention, la ligne horizontale aux Etats Unis dans le graphe ci-dessous est à l’équilibre du budget, elle est à -3% pour la France dans le graphique ci-dessus. On parle bien d’un déficit public américain supérieur à 5% du PIB en 2023 avant une éventuelle récession/ au pic du cycle économique !

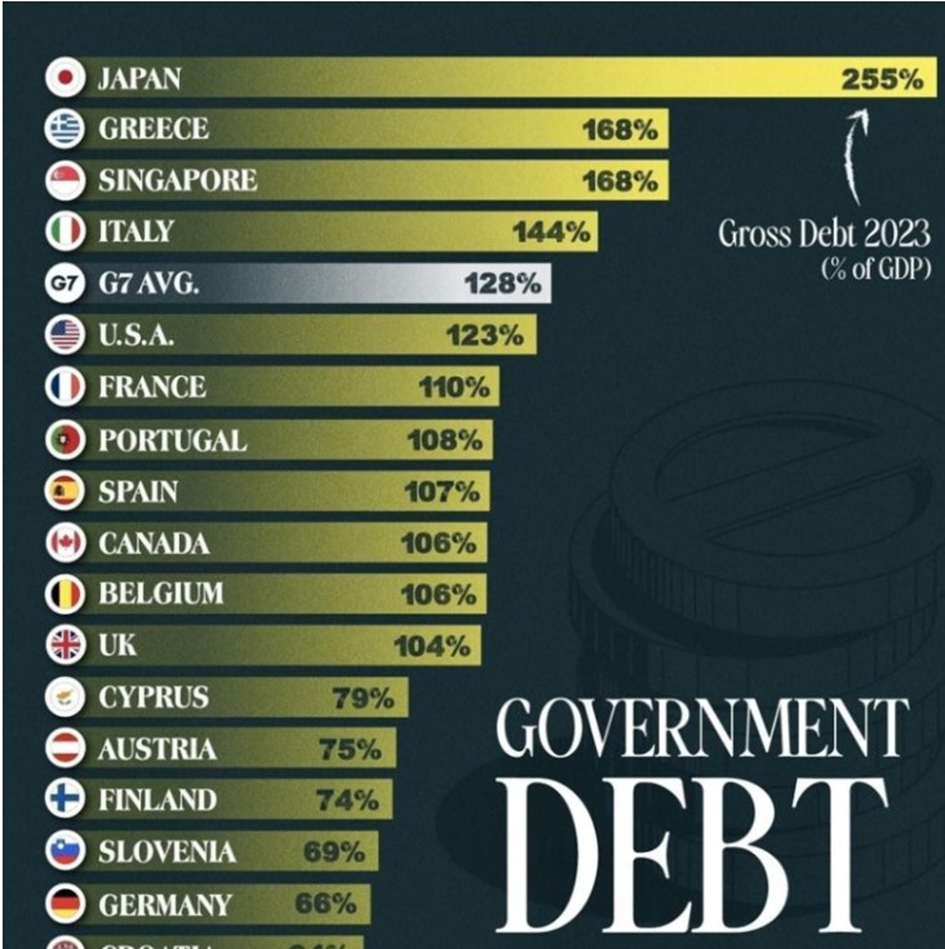

3 Des dettes publiques colossales

Le graphique ci-dessous quantifie les dettes des Etats de pays développés, n’inclue donc pas les pays émergents. La source est le FMI : on trouve facilement sur son site les évolutions et les comparaisons internationales. Ce graphe a été publié par IdeaLab Inc sur LinkedIn. Ces dettes publiques sont le résultat des déficits accumulés.

Les pays européens « frugaux », Allemagne, Autriche, Finlande (il manque les Pays-Bas sur ce graphe) ont des dettes publiques importantes, au-dessus des objectifs de Maastricht de 60% du PIB, mais nettement moins élevées qu’en France, Espagne, Italie, Belgique. Dans ces Etats frugaux, les dépenses sont mieux couvertes par des impôts ; ces 4 Etats providence de la zone euro sont mieux financés.

Source : FMI

Quelques chiffres supplémentaires pour donner une autre vision de ces dettes publiques. Aux Etats Unis, la dette publique dépasse 34 000 Mrds de $ en fin 2023. En France la dette publique a franchi la barre des 3 000 Mrds d’€ durant l’année 2023. Avec la hausse des taux d’intérêt, le coût de ces dettes explose : aux Etats Unis, il pèse plus que 1000 Mrds de $, soit davantage que le budget de la défense, par exemple. (3% de 34 000Mrds, sachant que le taux 10 ans américain traite au-dessus de 4% ce jour).

En France, les « engagements financiers de l’état », pour reprendre la terminologie de la loi de finance, représentent plus de 60 milliards d’€ en 2023. Les seules « charges de la dette » sont de 50 Mrd. En fait, l’Etat français va faire des appels au marché en 2024 pour 300Mrds, soit la même somme qu’en 2023 : environ 150 Mrds de déficit plus 150 Mrds d’amortissement de sa dette. En effet, l’Etat ne rembourse pas sa dette, il la « roule », émettant de nouvelles obligations qui lui permettent de rembourser celles qui arrivent à échéance. De plus, n’oublions pas que, selon les données de la Banque de France, plus de la moitié des obligations émises par l’état français sont achetées par des non-résidents. Pour que les capitaux viennent en France, il faut qu’ils soient sûr d’être rémunérés un peu au-dessus des taux allemands, et certains de pouvoir circuler librement !

Ayons une approximation simple du coût de la dette : l’OAT traite aujourd’hui avec un taux à 2.73%. Donc, 2% de 3000Mrds= 60Mrds. Ces 60 Mrds de cout de la dette sont à comparer au budget de l’éducation nationale, par exemple de 82 Mrds, ou de la défense de 51Mrds. Et ce avec des taux d’intérêt qui demeurent historiquement faibles, même s’ils ont rebondi depuis 2 ans.

4 Quels scénarios pour l’avenir ?

Tant que les marchés financiers acceptent de financer les émissions des Etats (le déficit et le renouvellement de la dette), pas de problème, la situation actuelle peut continuer. Il est donc crucial que les marchés ne se ferment pas. Car les « vigilants obligataires » sont là et agissent soit sur le niveau des taux d’intérêt, soit sur la liquidité du marché. Les marchés surveillent les politiques économiques des états.

Le dernier exemple en Europe est venu du Royaume Uni lorsque le nouveau gouvernement Truss avait essayé de changer de politique économique en octobre 2022 : ses intentions de fortes baisses d’impôts non financées ont amené un rejet massif des marchés, puis créé des problèmes sérieux avec les fonds de pension, gros détenteurs d’obligations britanniques. Ce qui a provoqué un changement de gouvernement. Se reporter à Broviews https://www.broviews.fr/la-saga-truss-et-le-retour-des-vigilants-obligataires-quelles-implications-globales/

Ce fut une mini crise réglée rapidement avec le retour à une orthodoxie budgétaire du nouveau gouvernement britannique.

On voit bien d’ailleurs que le gouvernement italien de Mme Melloni n’a pas dévié de l’orthodoxie budgétaire. Il s’est concentré sur les questions sociétales, mais n’a pas touché aux questions budgétaires. Les vigilants obligataires sont présents.

Ces règles de l’orthodoxie budgétaire dominante sont assez claires : réduire les déficits publics dans les phases de croissance économique en limitant la croissance des dépenses. Les baisses d’impôts non financées ne sont pas appréciées : aux Etats Unis, l’administration Trump avait baissé les impôts brutalement, ce qui avait amené des hausses de taux d’intérêt. Le coût de la dette en dollar est plus élevé que pour l’euro. L’administration Biden a augmenté les déficits avec ses programmes d’aides à l’investissement et aux infrastructures.

Les problèmes de financement des Etats viennent avec les changements de politiques économiques lorsqu’un nouveau gouvernement refuse une loi économique bien établie : les Etats ont tendance à sous-estimer leurs dépenses futures et à l’inverse à surestimer leurs recettes futures.

Les changements de politique économique peuvent aller dans deux sens opposés :

a) soit des gouvernements ultralibéraux cherchent à réduire le rôle de l’Etat, souvent brutalement, avec un cout social élevé. Le rôle de l’Etat est fortement remis en cause. C’est le cas par exemple en Argentine en ce moment avec le Président Javier Milei, qui tente depuis son élection en décembre 2023 une expérience à haut risque pour le pays.

b) Soit des gouvernements cherchent à relever les impôts fortement. Certains parlent de solutions telles qu’augmenter fortement les impôts sur les ménages les plus riches, ou sur les entreprises : sont notamment visées les firmes multinationales, dont le taux d’imposition effectif reste souvent inférieur au nouveau taux minimum fixé par l’OCDE à 15%. Autre solution parfois évoquée, l’annulation des dettes détenue par les banques centrales.

Le point d’attention sur ces décisions politiques doit être d’éviter les sorties massives de capitaux du pays. On l’a vue par exemple en Grèce pendant la crise financière européenne en 2012, ou en l’Argentine à chaque crise liée au défaut de paiement du pays.

Les marges de manœuvre ne sont donc pas très larges.

En revanche, en cas de crise financière sur un pays, lorsque les marchés financiers se ferment, le pays en question est étranglé. Pendant la crise souveraine européenne en 2010-2013, les pays sous pression (Grèce, Irlande, Espagne, Malte, Italie en partie) n’avaient plus les moyens de payer les retraites ou leurs fonctionnaires…Dans ces cas, les marchés « forcent » les réformes, souvent avec l’appui du FMI qui apporte des financements en échange d’un retour à l’orthodoxie financière (moins de déficit public, programme de diminution des dettes). Le coût social de ces crises financières, accompagnées de restructuration de dettes, est élevé. Les enjeux sont importants.

5 Conclusions opérationnelles

Les taux d’intérêt longs devraient, selon moi, rester élevés indépendamment de la conjoncture économique. Puisque la demande de capitaux venant des Etats ne va pas se réduire -au contraire- pour attirer les capitaux, les taux obligataires auront du mal à baisser, même en cas de récession. La parenthèse historique de taux très bas durant la période Covid est terminée, on revient vers des taux plus en ligne avec les normes historiques

Pour savoir quel pays pourrait être confronté à une crise de financement, il faut surveiller les spreads (écarts) de taux face aux taux américains en général, ou allemands pour les marchés européens. Les spreads se tendent au moment de la crise, ils n’ont pas de fonction d’anticipation, ce qui complique beaucoup la position de l’investisseur.

Il n’y a pas de solution simple à ce dilemme : quand les taux d’intérêt (ou les spreads) montent, ils signifient que le risque de détention du papier en question augmente. C’est la concrétisation du risque politique. Il faut donc rester attentif aux situations politiques, se diversifier autant que possible, et surveiller les flux de capitaux. Lorsque les capitaux sortent d’un pays, c’est très mauvais signe. On le voit le plus souvent avec la baisse de la devise. Mais en cas de crise de financement sur un pays, tout le monde y laisse des plumes. Pas moyen d’y échapper !