La saison des publications de prévisions pour l’année prochaine a commencé, tous les grands établissements financiers présentent leurs scénarios pour 2024 en évaluant des conséquences du resserrement global des politiques monétaires mené depuis 18 mois par les banques centrales. L’amélioration sur le front de l’inflation, en baisse en Europe et aux Etats Unis, ne risque-t-elle pas d’avoir un impact en termes de croissance économique ? Un des débats les plus importants concerne l’économie américaine, sur lequel deux écoles s’affrontent ; après une année 2023 de croissance plus forte que prévue, l’économie américaine va-t-elle connaitre un atterrissage en douceur ou bien risque t elle de plonger en récession ?

Pour résumer les conclusions de marchés financiers, dans les deux cas d’atterrissage en douceur ou de récession, les marchés obligataires apprécieraient la baisse des taux d’intérêt, plus ou moins forte selon les cas, avec une courbe des taux qui redeviendrait normale plus ou moins rapidement. En revanche, pour les marchés actions, la conclusion est radicalement différente : atterrissage en douceur = poursuite de la hausse, récession = bear market, baisse importante.

Après une année plus forte que prévue, un simple atterrissage en douceur ?

En 2023, les Etats Unis ont connu une croissance économique plus rapide que prévue. Non seulement le pays a échappé à la récession, thèse qui était populaire fin 2022, mais en plus sa croissance a été forte ; +5.2% au 3ème trimestre en rythme annuel. La hausse des taux courts (de 0.25% en mars 2022 à 5.25% aujourd’hui) n’a pas cassé les moteurs de la croissance, ce qui a constitué une grosse surprise pour les marchés financiers.

L’Europe a bien ralenti sous l’impact des hausses des taux d’intérêt et des prix de l’énergie. La Chine est confrontée à une phase surprenante de déflation, malgré la réouverture de son économie post Covid. La croissance économique dans le monde émergent a également souffert. La vigueur de la croissance aux Etats Unis constitue donc une exception.

Trois facteurs de soutien de la demande domestique expliquent cette résilience américaine en 2023 et sous-tendent le scénario consensuel d’atterrissage en douceur pour 2024 :

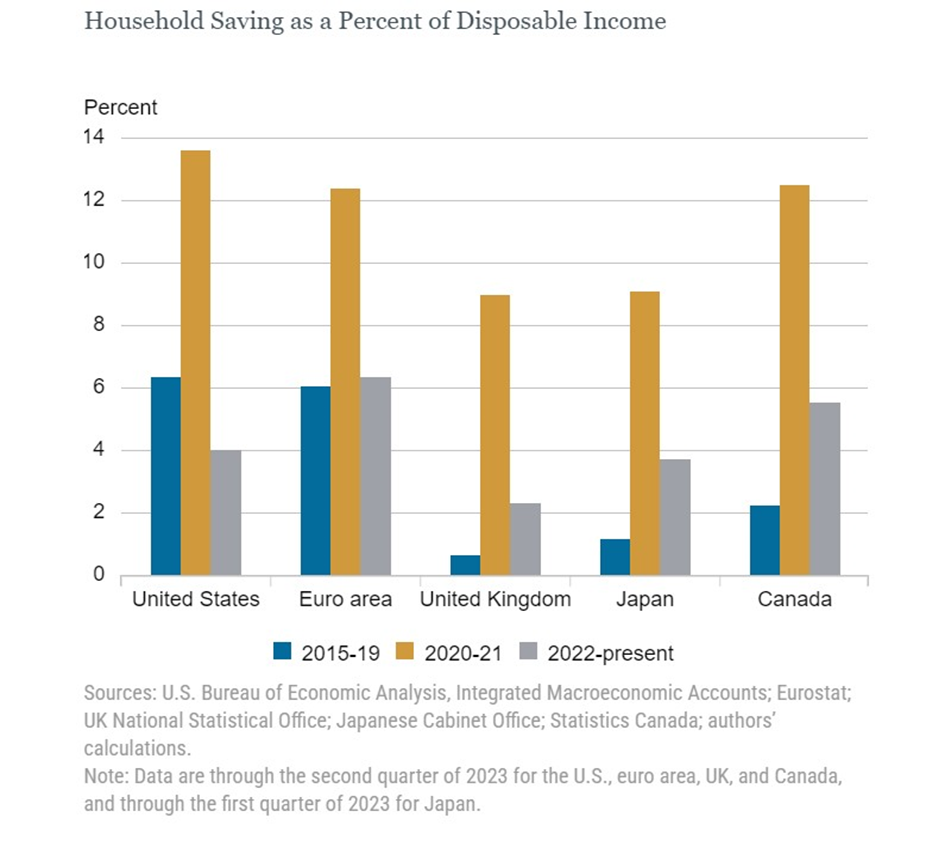

a) la consommation des ménages est restée soutenue : les ménages ont prélevé sur leur épargne excédentaire constituée pendant la période Covid, durant laquelle l’Etat américain avait distribué des sommes importantes sous forme d’aides directes. C’est une particularité du consommateur américain ; en Europe, le niveau d’épargne est resté le même, les économies ont ralenti en 2023.

Le graphique suivant compare les niveaux d’épargne par rapport aux revenus des ménages avant, pendant et après le Covid, dans plusieurs zones géographiques.

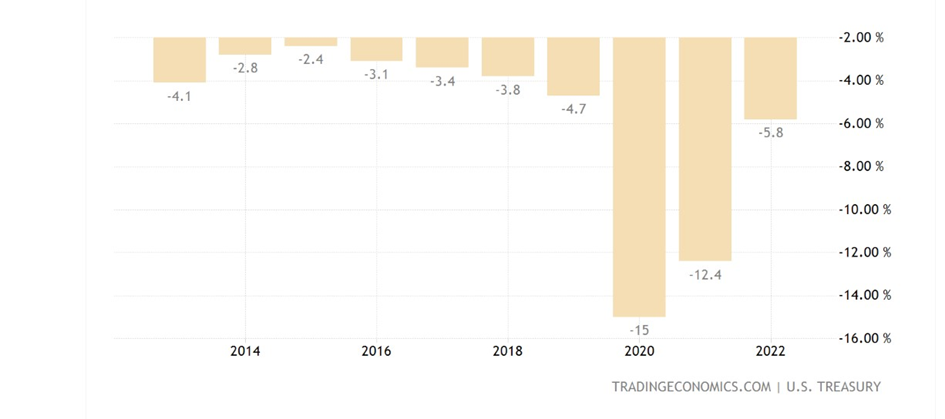

b) la politique fiscale américaine a été extrêmement accommodante. L’Etat fédéral américain maintient un déficit supérieur à 5% du PIB en 2022 et 2023, en mettant en place des programmes d’investissement pluriannuels pour la transition énergétique, le renforcement des infrastructures, l’indépendance des approvisionnements et des créations d’emplois.

Déficit de l’Etat Fédéral américain (% PIB)

c) le plein emploi a continué, les créations d’emplois sont restées élevées, le taux de chômage est demeuré près des plus bas historiques à 3.9% en octobre. Les hausses de salaires tournent autour de +5% l’an. Le marché du travail reste très soutenu, même si quelques signes de ralentissement commencent à émerger ; ralentissement des créations d’emplois, stabilisation à un faible niveau des nouvelles inscriptions hebdomadaires au chômage.

Certains segments de l’économie américaine se sont contractés, notamment les plus sensibles aux taux d’intérêt, en particulier l’immobilier résidentiel ou commercial ; par exemple, les mises en chantiers de logement neufs se sont effondrées. Certains économistes -dont Ed Yardeni- parlent de « rolling recession », récession tournante, ce qui expliquerait que la première économie du monde ait digéré sans récession dans son ensemble cet exceptionnel resserrement de politique monétaire.

Selon cette école donc, les trois facteurs en question vont continuer de jouer en 2024 ; l’économie va simplement ralentir, à partir du pic de la croissance du 3eme trimestre 2023.

L’inévitable récession ?

Selon une deuxième école, les 3 facteurs qui ont joué en 2023 sont en train de s’épuiser, et la hausse des taux aura un impact récessionniste en 2024. Les ponctions sur l’épargne des ménages ne sont pas inépuisables. La politique fiscale sera neutre en 2024, il n’y aura pas de déficit supplémentaire (au contraire ce déficit devrait se réduire quelque peu). L’emploi est un indicateur retardé d’activité, il va se retourner avec l’arrivée de la récession.

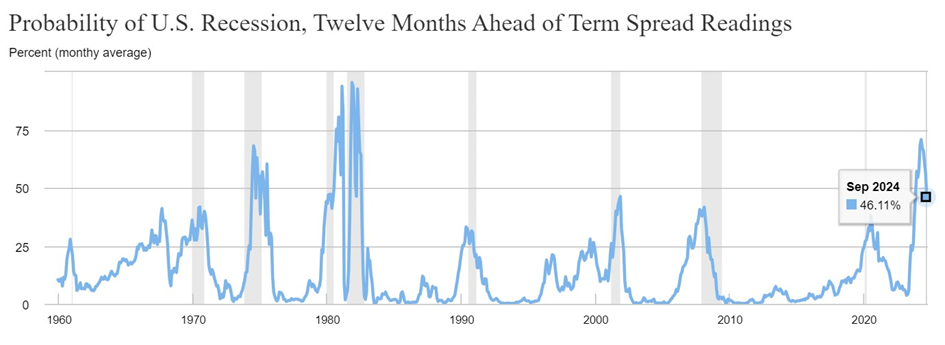

Le facteur dominant en 2024 sera l’impact récessionniste décalé dans le temps du resserrement de politique monétaire. On sait qu’il y a un décalage de 12 à 24 mois entre les décisions de politique monétaire et l’impact sur l’économie réelle. C’est ce que montre le modèle de la Fed de NY basé sur la courbe des taux. Toutes les inversions durables de courbe des taux ont été suivies de récession. Le graphique ci-dessous montre les probabilités de récessions AVEC UN AN DE DECALAGE. La première fois où le modèle a montré une probabilité supérieure à 50%, ce fut en décembre 2022, donc une récession effective en décembre 2023, c’est-à-dire maintenant ! https://www.newyorkfed.org/research/capital_markets/ycfaq#/interactive

Source : FED de New York

Ce modèle tient compte de la courbe des taux, le signal provient de l’inversion de la courbe, taux courts supérieurs aux taux longs à la suite de la hausse des taux courts/resserrement de politique monétaire. Toutes les inversions durables de courbe des taux ont été suivies de récession. Mais il ne faut pas oublier le deuxième outil utilisé par la Fed pour lutter contre l’inflation, le retrait des liquidités. La Fed réduit la taille de son bilan, ce qui a aussi un impact décalé sur l’économie réelle. Il s’agit pour la Fed de retirer une partie des liquidités injectées dans le système financier pendant la pandémie Covid.

Le resserrement de politique monétaire a été compensé en partie en 2023 par la politique fiscale très accommodante. Pour l’avenir, le déficit public va rester élevé, mais il n’y aura pas d’impulsion supplémentaire en 2024. Le « policy mix » sera plus restrictif.

Comment ce resserrement se transmet il ? D’une part, les secteurs traditionnellement les plus sensibles aux taux sont déjà impactés : logement, immobilier commercial, investissement. (Ce dernier a été soutenu par la politique fiscale.). Par ailleurs, en sortant d’une période de taux proches de 0, tous les agents économiques étaient endettés dans d’excellentes conditions. Ces conditions se détériorent au fur et à mesure des renouvellements d’emprunts : les agents économiques les plus faibles et les plus endettés, entreprises ou particuliers, commencent à sentir le renchérissement du cout du crédit. Il se transmet doucement mais surement à l’ensemble de l’économie.

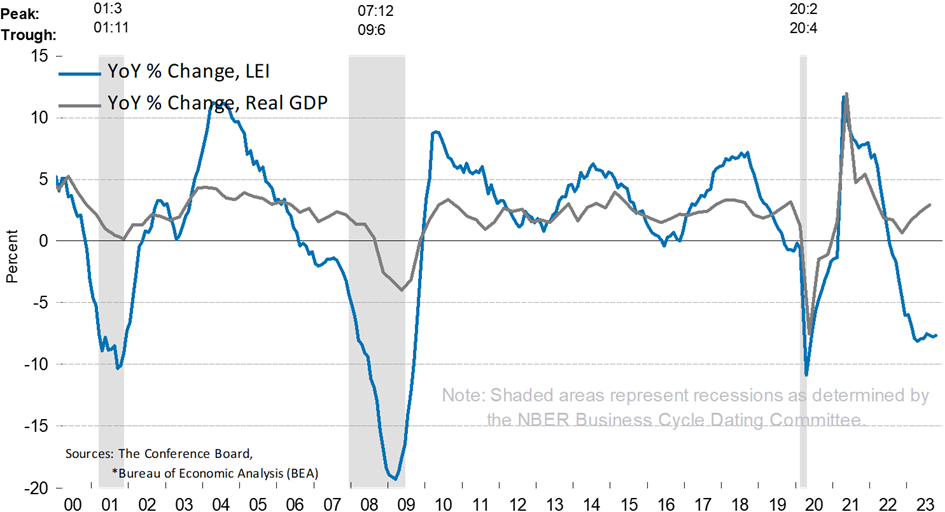

Enfin, ces conditions pré-récessionnistes se lisent dans les indicateurs avancés. On pourra se référer au Conference Board Leading Economic Indicator, indicateur complet qui donne un signal de récession depuis plusieurs trimestres maintenant.

https://www.conference-board.org/topics/us-leading-indicators

Que conclure ? Quels impacts sur les marchés financiers ?

Pour que l’économie américaine échappe à la récession, il faudrait que les modèles de référence passés ne fonctionnent plus, que ce cycle soit différent des précédents. Or, je ne pense pas que « this time is different », donc, je suis dans le camp des « récessionnistes ».

Dans les deux cas d’atterrissage en douceur ou de récession, les marchés obligataires apprécieraient la baisse des taux d’intérêt, plus ou moins forte selon les cas, avec une courbe des taux qui redeviendrait normale plus ou moins rapidement. En revanche, pour les marchés actions, la conclusion est radicalement différente : atterrissage en douceur = poursuite de la hausse, récession = bear market, baisse importante. L’évaluation chère de la bourse américaine ne sera pas un amortisseur, au contraire.

Le soft landing, l’atterrissage en douceur a existé, sans aucun doute. En 1994/95, la Fed de Greenspan avait resserré sa politique monétaire sans que cela ne soit suivi par une récession. Mais on n’avait pas eu d’inversion de courbe des taux à l’époque… Ce chemin de crête idéal ou l’atterrissage en douceur est couplé à une poursuite de l’amélioration de l’inflation n’est pas impossible, mais sa probabilité me semble faible.

Pour les marchés, la conclusion de cette question difficile est simple : dans le cas de récession, la baisse des taux tant courts que longs est rapide et accompagnée d’une baisse des actions. La baisse des taux courts est plus rapide que celle des taux longs, on revient rapidement avec une courbe normale (où les taux longs sont supérieurs aux taux courts). Bref, la Fed desserre brutalement.

En revanche, dans le cas du simple ralentissement, les taux certes baissent, mais plus doucement et surtout, la bourse peut continuer sur sa lancée. La baisse des taux dépendra de la vitesse de réduction de l’inflation, autre sujet important qui n’est pas l’objet de ce papier.

Ma préférence pour les liquidités vient du fait que l’incertitude est forte pour déterminer quel scénario économique sera valide, mais dans la plupart des cas, des rendements de 3 à 5% selon la devise, sans risque, me semblent intéressants.

Un autre cas est important à garder en tête : si le simple ralentissement ne suffit pas à calmer l’inflation, la Fed serait dans l’obligation de resserrer encore ses taux, ce qui surprendrait beaucoup les marchés.