Comme toujours sur les marchés financiers, deux thèses s’affrontent, optimistes versus pessimistes, bullish vs bearish, acheteurs vs vendeurs. Rien de bien nouveau.

Aujourd’hui, les bourses sont en hausse substantielle depuis le début d’année, les marchés européens font de nouveaux plus hauts historiques, bref, les optimistes dominent. Leur thèse se résume ainsi : aux Etats Unis, l’inflation serait en train de faire son point haut ; la Fed aurait terminé son resserrement et l’on peut anticiper d’ores et déjà la future baisse des taux courts ; l’économie ralentirait, éviterait la récession, (ou bien celle-ci sera brève et peu marquée). Les profits des entreprises ne baisseraient pas beaucoup, il faudrait donc rester investi sur les bourses. Si les choses se passaient bien aux Etats Unis, la tendance serait aussi positive ailleurs.

Je ne crois pas que ce scénario rose soit le plus probable, et j’applique donc aujourd’hui le proverbe boursier américain « Sell in May and Go away », même si mon opinion n’a rien à voir avec la saisonnalité supposée par ce proverbe.

Sur longue période, les optimistes ont raison puisque les bourses montent. Pourquoi prendre le risque d’aller contre cette tendance ? Trois raisons contre le scénario optimiste : 1) l’inversion de la courbe des taux américaine anticipe très clairement une récession dans les 12 prochains mois. Le marché obligataire ne croit pas au soft landing 2) les valorisations des marchés actions ne sont pas favorables face aux obligations et 3) plusieurs risques à court terme me semblent sous-estimés ; risque sur le plafond de la dette américaine, sur les banques régionales, sur l’immobilier commercial (pas seulement aux Etats Unis d’ailleurs).

La courbe des taux américaine et la récession à venir

Le point central est la courbe des taux américaine, annonciatrice d’une récession américaine dans l’année à venir. On pourra se reporter au modèle de la Fed de NY, que je suis depuis plus de 20 ans, et qui donne des messages forts, et aux papiers dans Broviews.fr sur ce sujet. (https://www.newyorkfed.org/medialibrary/media/research/capital_markets/Prob_Rec.pdf)

Les taux à 3 mois à 5.20% au moment de l’écriture sont 184bp au-dessus du 10 ans. Lors du dernier calcul de la Fed de NY, la probabilité de récession dans 12 mois était proche de 70%, avec un niveau d’inversion inférieur à celui d’aujourd’hui. (159bp)

Or, le dernier chiffre d’inflation américaine (publié le 10 mai) montre que le chiffre total se calme (4.9%), mais que le cœur de l’inflation reste élevé (5.5%), notamment à cause des services. Avec ce niveau d’inflation très supérieur à son objectif de 2% à terme, la Fed ne pourrait baisser rapidement ses taux que si la récession était très dure sur l’emploi (au plus haut aujourd’hui), ou si une crise bancaire venait à se généraliser. En dehors de ces deux cas, la Fed n’aurait aucun intérêt à desserrer sa politique monétaire restrictive (à moins qu’elle n’abandonne son objectif d’inflation, ce dont personne ne parle).

Donc, la récession arrive (selon le marché obligataire) à cause du resserrement de politique monétaire le plus fort depuis 40 ans, +500bp en un an qui se transmet à l’économie, tout d’abord via l’immobilier en forte contraction dans le logement individuel, puis à cause du ralentissement des investissements des entreprises. Le resserrement des conditions de crédit se confirme, en partie à cause de la crise bancaire régionale. L’immobilier commercial souffre. Pour l’instant, l’emploi et donc la consommation ne se contractent pas, mais ce sont des indicateurs retardés d’activité.

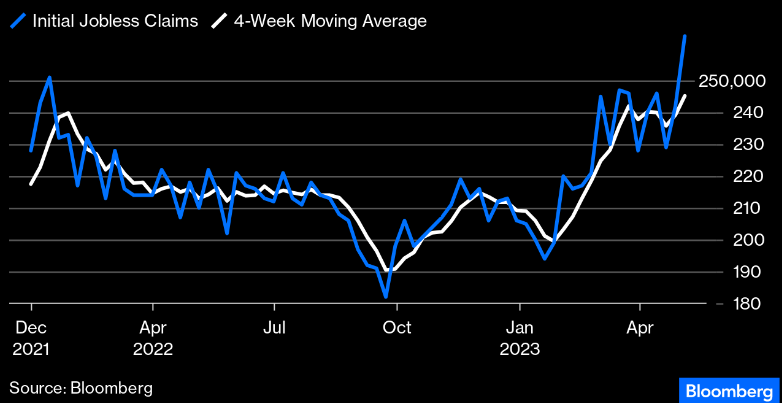

Les indicateurs avancés (courbe des taux, ISM, PMI) sont déjà dans le territoire de contraction. L’indicateur hebdomadaire des demandes d’assurance chômage (initial jobless claims) commence juste à se détériorer avec une moyenne sur 4 semaines au plus haut depuis fin 2021.

Le marché du travail américain est-il en train de se retourner ? Question cruciale des prochaines semaines !

L’impact de la récession américaine se fera sentir en Europe, qui n’a jamais été immunisée quand la première économie mondiale ralentit. De plus, gardons en tête que la Chine voit sa croissance rebondir moins vite qu’escompté, probablement à cause de son secteur immobilier surendetté, et à cause d’une demande mondiale plus faible que dans les cycles précédents.

En résumé, la courbe des taux américaine reviendra vers la normale avec une baisse des taux courts quand la récession sera forte, le scénario central, ou quand une crise bancaire se produirait, le scénario de risque ; deux évènements peu favorables aux actifs risqués. Personne ne sait combien de temps on peut rester avec une courbe des taux aussi inversée qu’en ce moment, mais historiquement, cela ne dure pas longtemps, (un an maximum, sauf en 1979 et 1981 ou cela fut plus long et plus douloureux après) et cela se termine toujours par une récession ! Le débat entre soft et hard landing n’est pas près de s’arrêter.

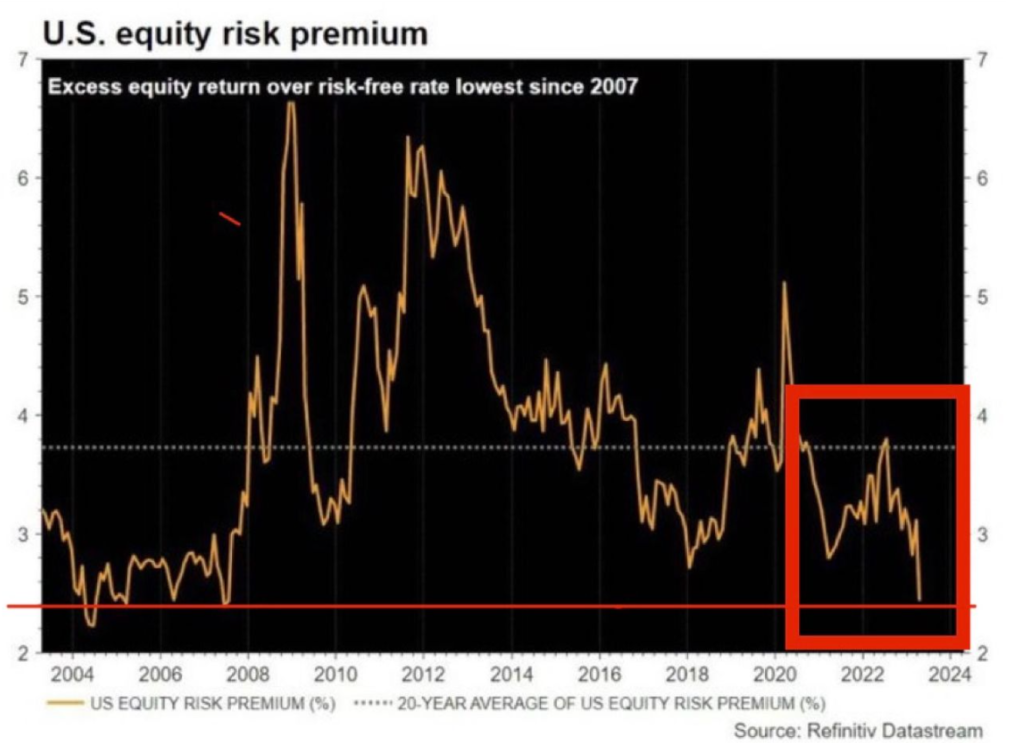

La valorisation des bourses n’est plus du tout favorable

L’accélération de l’inflation et la hausse des taux longs depuis la fin 2020 ont modifié énormément les niveaux de valorisation des actions comparées aux obligations. Là encore, je raisonne sur le marché leader, les Etats Unis, mais les autres marchés développés suivent la même logique.

Les marchés actions sont maintenant chers par rapport aux obligations : nous ne sommes plus rémunérés pour prendre le risque de détenir des actifs risqués. La prime de risque est revenue au niveau de 2007, avant la grande crise financière.

NB, définition de la prime de risque : supplément de rendement exigé par un investisseur dans les actions afin de compenser un niveau de risque supérieur à un placement sans risque, ici une obligation d’Etat à 10 ans. plus pratiquement Inverse pu PE -taux à 10 ans. Quand la prime de risque est élevée, les actions sont bon marché face aux obligations, et vice versa.

Trois risques de court terme difficiles à apprécier

Trois risques sont présents dans les médias et partiellement pris en compte par les marchés aujourd’hui ;

1)Le plafond de la dette de l’Etat américain est en discussion entre Démocrates et Républicains. Ce n’est pas la première fois que cette négociation a lieu, avec un risque extrême de défaut du pays si aucun accord n’est conclu. Un accord de dernière minute est toujours intervenu, évitant le drame. Aujourd’hui encore, la pression monte, de même que le CDS américain (Credit Default Swap) ; le coût de l’assurance contre le défaut atteint un record à 166bp, du jamais vu pour la 1ere puissance économique mondiale. La probabilité de défaut semble faible, on aura un accord très certainement, amenant un effondrement du CDS. Mais un an avant les présidentielles, les Républicains veulent créer des problèmes à l’administration Biden. Les démocrates veulent montrer l’extrémisme des positions adverses, et leur faire porter la responsabilité de l’échec. Les marchés pourraient bien être chahutés sur ce sujet.

Source : Investing.com

2)La crise des banques régionales n’est pas terminée. 4 établissements ont déjà fait faillite, la Fed et le FDIC sont intervenus pour stopper l’hémorragie, avec un cout élevé qui sera répercuté aux banques, puis aux consommateurs. On ne sait toujours pas si l’on est face à des cas spécifiques ou bien confronté à une crise plus systémique liée à la hausse des taux d’intérêt et à l’excès d’endettement et de prises de risque dans le bilan des banques en général. Mais les tensions dans le secteur bancaire resserrent indiscutablement les conditions de crédit pour les particuliers et les PME, et donc le risque de récession.

3)Les problèmes de l’immobilier commercial commencent à émerger, liés aux questions bancaires car ce segment du marché immobilier est souvent financé en local par des banques de petites tailles. En Europe aussi, ces problèmes de l’immobilier (commercial et résidentiel) créent des tensions. En cas de récession, l’immobilier commercial serait un vaste sujet de préoccupation.

C’est la combinaison de tous ces risques qui est inquiétante. Chacun individuellement peut se régler, mais en cas de récession américaine, leur combinaison serait redoutable. A un moment où le prix des actifs risqués est loin d’être bon marché.

Des facteurs de risque positifs existent, pouvant amener une nouvelle phase de hausse des bourses. C’est tout à fait possible par exemple si un accord sur le plafond de la dette entre démocrates et républicains est signé rapidement. Une phase de relance en Chine avec des annonces percutantes et massives pourrait surprendre les marchés, positivement : comme je l’ai déjà indiqué, la reprise en Chine avec la réouverture post Covid est décevante, inférieure aux attentes. Les autorités chinoises pourraient décider une politique de stimulation fiscale et monétaire, le pays en a la capacité.

Autre surprise possible mais peu probable, une négociation de paix entre Russie et Ukraine qui dégonflerait le risque géopolitique. Dans le même genre, mais moins improbables, des négociations entre Chine et Etats Unis pour réduire les tensions ; on a en eu un avant-gout récemment lorsque des officiels se sont rencontrés, sans impact sur les marchés.

Conclusion opérationnelle

J’ai appliqué le proverbe boursier américain « Sell in May and go away ». Cela faisait plusieurs années que je n’avais pas eu autant d’investissements peu/pas risqués dans mon allocation d’actifs personnelle. Et je suis en position d’attente. Le timing de la baisse des bourses que j’escompte est impossible à prévoir. A court terme, les indicateurs de sentiment ne donnent aucun signal, il n’y a ni excès d’optimisme, ni de pessimisme. Les professionnels sont plus pessimistes que d’habitude, ce qui laisse à penser que je ne suis pas seul à anticiper une récession américaine