Résumé : En France, l’importante contestation de la réforme des retraites, omniprésente dans les médias, n’a pas eu d’impact sur les marchés financiers : l’écart de taux entre obligations française et allemande 10 ans s’est un peu tendu mais reste dans son tunnel entre 40 et 60 points de base. L’Euro demeure fort : si la deuxième économie de la zone euro était menacée, cela devrait affaiblir l’euro. Le CAC surperforme, la bourse française et européenne continue de monter.

Si les marchés financiers n’ont pas sanctionné la France, c’est d’une part, parce les institutions paraissent solides, et d’autre part car les paramètres économiques n’ont pas bougé : croissance ralentie mais pas de récession, inflation forte mais moins qu’en Europe, chômage au plus bas de 30 ans et déficit commercial record (prix de l’énergie) compensé en partie par l’excédent des services.

La dernière partie du papier envisage 3 scénarios de risque durant lesquels les marchés réagiraient au « risque » français. Une quantification rapide est proposée, autour du spread OAT Bund, et son impact potentiel sur le coût de la dette française.

Sur le plan opérationnel, je n’ai rien changé à mes investissements à cause de cette question des retraites. A cause du risque des scénarios 1 et 2, qui ont une faible probabilité, je recommande une diversification internationale certaine avec des grandes valeurs de qualité américaines et suisses.

La contestation de la réforme des retraites n’a pas d’impact sur les marchés financiers

En France, tout le monde est extrêmement concerné par la réforme des retraites, son refus très majoritaire dans l’opinion publique, les grèves, les 12 journées de manifestation qui mettent des millions de personnes dans les rues. Le pays parait dans une impasse politique, selon les médias et selon les opposants politiques.

Pourtant, cet épisode n’a pas eu d’impact sur les marchés financiers. Regardons 3 marchés financiers, les obligations d’état, le taux de change puis la bourse.

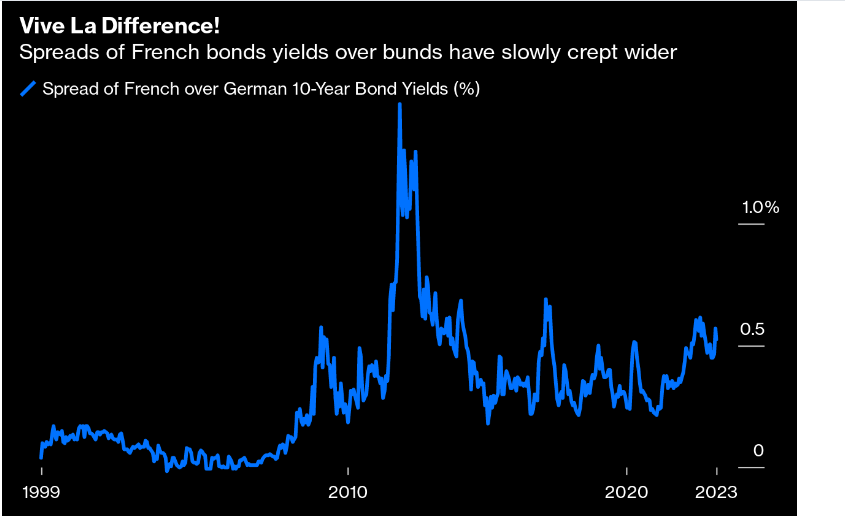

On mesure la confiance des marchés obligataires avec les écarts de taux d’intérêt que l’on constate sur les obligations françaises par rapport aux obligations allemandes, ces dernières servent de référence, étant considérées comme les plus sûres et les plus liquides de la zone Euro. On parle du spread OAT vs Bund (Obligations Assimilées du Trésor 10 ans vs Obligations allemandes à 10 ans). Si le spread monte, le risque est perçu comme plus important, et vice versa. Si la crise politique était jugée sérieuse par le marché obligataire, le spread OAT vs Bund aurait dû monter fortement.

Source : John Authers dans Bloomberg Opinion « Point of Return »

On constate une première période après la naissance de l’Euro qui se traduit par une convergence des taux français vers les taux allemands. Puis, avec la crise financière de 2008/2009 suivie de la crise souveraine européenne en 2012, les spreads se sont fortement tendus, pour se positionner, une fois le calme revenu, dans un couloir entre 30 et 60 points de base. Aujourd’hui, 12 avril 2023, le Bund est à 2.29%, l’OAT à 2.81%, un spread de 52pb (0.52%) soit dans le haut du couloir mentionné. Ce n’est pas la première fois que cela se produit au cours des 10 dernières années.

Si la crise politique dans la seconde économie de la zone euro était considérée comme sérieuse par les marchés, l’Euro aurait dû baisser. Or, l’Euro se renforce face au dollar, plutôt à cause de la faiblesse du dollar que par vigueur de l’euro. Mais c’est une autre histoire, liée aux anticipations de politique monétaire américaine.

Source : Boursorama

Face à la Livre Sterling, on constate très peu de variation sur le graphique suivant dont l’échelle est trompeuse, l’Euro fluctue de 1 à 2 figures (entre 0.89 et 0.87 par £) depuis la première journée de mobilisation contre la réforme des retraites le 19 janvier 23. Donc, aucun impact sur le marché des changes

Source : Boursorama

Enfin, parlons de la bourse

Les indices français sont aux plus hauts. Le CAC40 dépasse les 7300 points, en hausse de 13% depuis le début d’année. Les indices européens y compris la France donc, font mieux que leurs homologues américains ; l’Europe surperforme en 2023, ce qui n’était pas arrivé depuis un bon moment. Dans le cas français en particulier, le secteur du luxe joue un rôle important dans cette surperformance (il y a quatre valeurs du luxe dans le CAC40, qui pèsent plus de 30% de l’indice, LVMH, L’Oréal, Hermès et Kering). Aucun impact donc de la situation politique. Les fondamentaux des entreprises restent bien orientés et prennent le dessus.

Des institutions solides et des fondamentaux français inchangés

Un touriste américain à Paris, interrogé par un journal télévisé devant un énorme tas d’ordures non ramassées a dit très justement « je préfère le folklore français des grèves et des manifestations à celui de mon pays, les tueries de masse à l’arme automatique dans des lieux publics ». Il y avait eu la veille une tuerie dans une école du Tennessee.

Je renvoie à mon premier post dans Broviews.fr « dis-moi quelle est ta position et je te dirai ce que tu penses ». Je ne dis pas que la contestation des retraites n’est pas un problème sérieux.

L’opinion publique française est très remontée, très susceptible sur le sujet des retraites. 12eme journée de mobilisation le 13 avril, des millions de personnes dans la rue, des grèves à répétition, une situation politique tendue…Bien sûr, les marchés intègrent tout cela. Mais si les marchés financiers n’ont pas sanctionné la France, c’est d’une part, parce les institutions paraissent solides, et d’autre part, car les paramètres économiques n’ont pas bougé.

Les institutions paraissent solides, n’en déplaise à l’opposition. Ce n’est pas la première réforme des retraites, et à chaque fois, d’importantes tensions sont apparues dans le pays Ce n’est pas la première fois qu’un gouvernement ne dispose que d’une majorité relative. Ce n’est pas la première fois qu’un gouvernement utilise le 49-3 lorsqu’il est dans une situation difficile au Parlement. Cet épisode de tension est loin d’être unique, et à ce jour, le pays continue de fonctionner quasi normalement.

Les économistes jugent la conjoncture économique d’un pays sur 4 critères que je vais passer rapidement en revue, l’objet de ce papier n’est pas de les détailler.

- La croissance économique : en France, on constate un ralentissement de la croissance, comme dans le reste de l’Europe, sous le double impact de la hausse des prix, de l’énergie surtout, et du resserrement de politique monétaire. Les indicateurs avancés d’activité, notamment les PMI, confirment ce message pour les prochains mois. Pas d’arrêt du pays, pas de récession liée aux grèves.

- L’inflation en France est la plus élevée depuis 30 ans, mais elle demeure plus faible que dans le reste de l’Europe ; l’intervention de l’Etat a limité l’impact de la hausse des prix de l’énergie sur les ménages (en augmentant son déficit budgétaire)

- Le chômage est au plus bas historique depuis 30 ans, même s’il reste stable à 7.2%,

- Les mauvais résultats du commerce extérieur sont surtout liés à la hausse des prix des hydrocarbures. Le déficit record de la balance commerciale est en partie compensé par l’excédent des services, notamment grâce au tourisme et aux services financiers.

Des scénarios de risque

La faiblesse structurelle de l’économie française selon moi est sa dépendance aux importations de capitaux. Le déficit de l’Etat est de €150 milliards, estimations de la loi de finance rectificative pour 2023. Le Trésor va devoir émettre 150 milliards de dettes qui arrivent à échéances. Compte tenu d’autres éléments qui réduisent l’appel aux marches, au total, la France va émettre environ €270Mdrs en 2023.

Or, selon la banque de France : « Au 30 septembre 2022, la part des non-résidents dans la détention de titres de dette de long terme s’établit à 55,2 %, après 54,8 % fin juin 2022 ». Source : Stat Info de la Banque de France du 13 janvier 2023. On ne constate à ce jour aucune défiance vis à vis du papier français, le spread OAT/Bund n’a pas beaucoup bougé.

Imaginons 3 scénarios de risque selon les niveaux potentiels de ce spread. Imaginons que à la suite de la situation politique actuelle, une nouvelle détérioration se produise et qu’elle commence à avoir des effets sur les marchés financiers. Concentrons-nous sur le spread OAT Bund.

1er cas : la France rejoint l’Italie. Aujourd’hui une obligation italienne 10 ans se traite à un taux de 4.16%, soit un spread au Bund de 188 pb, soit 136bp de plus que le spread OAT/Bund. Si les marchés venaient à demander la même « prime de risque » que pour l’Italie, cela coûterait à la France 3Mrds€ supplémentaires en un an. (1.3% de 270Mdrs). Mais surtout ce coût monterait à 35 à 40 Mrds sur la dette actuelle totale de 3000Mrds s’il fallait refinancer dans ces conditions l’ensemble de la dette (autour de 7ans de duration). Une telle tension sur les taux se produit de temps à autre. Dans les deux exemples récents cités ci-après, la tension n’a pas duré car les gouvernements ont ajusté rapidement leur politique, ce qui serait très probablement aussi le cas en France dans ce scénario.

Premier exemple, en Grande Bretagne avec le gouvernement Truss l’année dernière (voir mon papier « la saga Truss et le retour des vigilants obligataires », broviews du 24 octobre 22) qui voulait impulser une nouvelle politique économique avec des baisses d’impôts. La sanction a été immédiate, et le gouvernement a changé.

Autre exemple, en Italie, en 2018 où le gouvernement eurosceptique mis en place en juin après des élections avait présenté un budget en septembre suivi de fortes tensions sur les taux d’intérêt. Le gouvernement Comte avait dû revoir sa politique sous la pression de la banque d’Italie, des marchés financiers et de ses propres divisions (ce gouvernement était composé d’une alliance instable comprenant la Ligue, extrême droite, et le mouvement 5 étoiles, extrême gauche). La tension sur les taux n’a pas duré.

2éme cas : une crise grave se produit et les taux se comportent comme durant la crise souveraine de 2012. Durant cette crise souveraine, le taux 10 ans italien avait dépassé 7% alors que le taux allemand avait servi de refuge et baissé sous les 2%. Retenons 5% de spread, soit 450bp de plus qu’aujourd’hui dans le cas français. Si, à la suite d’une grave crise politique ou sociale française, le spread OAT/Bund montait à ce niveau, le coût pour l’état français en année pleine serait de 12 Mrds pour les émissions de l’année, plus de 130 Mrds sur l’ensemble de la dette. Coût INTENABLE. Dans une telle situation de crise, les marchés financiers se fermeraient à la dette française, les investisseurs étrangers ne voudraient plus y investir du tout : l’Etat n’aurait tout simplement plus d’argent pour payer les retraites, les fonctionnaires…

Dans ce cas de crise, Fonds Monétaire International, Banque Centrale Européenne et Commission Européenne feraient la même chose qu’en 2012 : apporter un soutien massif en échange de réductions drastiques des dépenses de l’Etat, qui n’aurait pas d’autre choix que d’accepter. On voit ce que l’objectif de réduction de 10 Mrds de déficit prévisionnel sur la retraite produit. On imagine le choc si l’objectif venait à être un retour à l’équilibre primaire du budget de l’état (dépenses avant le cout de la dette), comme en Italie. Un calcul « dos d’enveloppe » donne une estimation grossière de 100 Mrds. Impossible ! Et pourtant, dans une telle crise, pas le choix : baisse des retraites, baisse des rémunérations des fonctionnaires, arrêt des dépenses reportables, économies systématiques sur tout, et du coté des recettes, nouveau prélèvement autoritaire sur l’épargne ! C’est ce qui s’est passé dans tous les pays qui ont subi la crise souveraine, Grèce, Italie, Espagne, Irlande. L’ajustement en Grèce a été plus violent qu’en Italie par exemple. Le gouvernement de Alexis Tsipras, de gauche, élu pendant cette crise avec une majorité absolue, n’a pas eu le choix que d’accepter l’aide, et ses conditions, malgré une rhétorique contre l’austérité injuste et excessive. Exemple : les retraites en Grèce ont baissé de 30% en moyenne sur les 8 années de crise ! Le gouvernement de ce pays a dû réduire les dépenses de l’Etat de 2points de PNB.

3ème cas, dont on a peu d’exemples, le pays fait défaut sur sa dette et se ferme complètement des marchés internationaux, cas que j’exclus pour la France à ce jour. Imaginons une situation pire que le scénario 2. Des pays qui refusent, pour des raisons politiques, sociales ou religieuses, de se conformer aux demandes des pourvoyeurs de capitaux. L’histoire donne des exemples de ce refus et de ses conséquences, des décennies de difficultés économiques et de montée de la pauvreté. Des erreurs historiques comme l’Argentine ou le Venezuela, deux pays d’Amérique latine, à fort potentiel de développement, mais qui font de mauvais choix. Je pense aussi au Cambodge des Khmers rouges dans les années 80 ou à l’Afghanistan d’aujourd’hui. Des choix historiques gravissimes.

Conclusions opérationnelles

Je n’ai rien changé à mes investissements à cause de la question des retraites en France. J’ai une conclusion personnelle ; je m’attends à ce que ma pension soit réévaluée moins vite que l’inflation sur longue période, son/mon pouvoir d’achat va baisser. Compte tenu des tendances démographiques, et vu les résistances de la société française à tout changement, la retraite par répartition doit s’inquiéter : chacun va devoir préparer sa propre retraite en épargnant. Cela ressemblera à un régime de retraite par capitalisation, grand gagnant de la séquence actuelle !

A cause du risque des scénario 1 et 2, qui ont une faible probabilité mais qui existent, j’ai du dollar et du Franc suisse en portefeuille. Je recommande donc une diversification internationale certaine avec des grandes valeurs de qualité américaines et suisses.