Aujourd’hui, 4 inconnues majeures pèsent, et à chacune, on peut trouver une évolution favorable aux marchés financiers, ou pas ! Il s’agit de 1) l’inflation qui demeure élevée dans les services, nourrie par la hausse des salaires, 2) la courbe des taux d’intérêt qui est inversée. 3) la fin de la politique 0 Covid en Chine, 4) la guerre en Ukraine.

En résumé, l’optimiste dira que le resserrement monétaire global en cours sera suffisant pour calmer l’inflation, y compris les salaires et qu’une récession sera soit évitée, soit modérée. La courbe des taux se normalisera bientôt avec une baisse des taux courts. La Chine n’aura pas d’impact négatif global, voire au contraire un plan de relance fera du bien. Pas de mauvaises nouvelles du côté de l’Ukraine. Actions et obligations performent bien en 2023.

Le pessimiste dira qu’une récession sera nécessaire pour calmer les marchés de l’emploi et donc les salaires (récession amenant une forte baisse des profits des entreprises). Sans cela, pas de baisse durable de l’inflation dans les services. Donc, le resserrement monétaire n’est pas terminé, et l’on sortira de l’inversion de courbe des taux par hausse des taux longs. L’économie chinoise pèsera sur la croissance mondiale. Pas de bonnes nouvelles venant d’Ukraine. Comme en 2022, actions et obligations donnent des rentabilité négatives.

Les chiffres d’inflation aux EU publiés jeudi 12/01 sont en ligne avec les attentes, en amélioration globale mais avec une inflation « core » (hors énergie et alimentaire) qui reste élevée. Le ralentissement constaté des prix se poursuivra- il ? Gagne-t-il les services ? Quelles réactions de la Fed, quel impact sur la courbe des taux ?

J’ai un biais général optimiste, mais avec une faible conviction aujourd’hui. Voir plus de détail dans mes conclusions opérationnelles du papier de « Broviews ».

Introduction

C’est la saison des scénarios pour 2023 ; tradition bien ancrée, toutes les maisons de finance de marché ou de gestion publient leurs scénarios. Un post sur LinkedIn reprenait les objectifs sur l’indice américain S&P500 de 23 prévisionnistes de Wall Street. Objectif moyen pour fin 2023 à 4070 points, soit une progression de 6%. Les écarts sont de 1000 points, plus basse prévision à 3400, plus haute à 4400. Ces chiffres ne nous apprennent pas grand-chose : la moyenne de la profession attend une progression proche de la rentabilité moyenne des actions américaines sur longue période (6.5%). Quant aux écarts, ils sont importants certes, mais pas plus que d’habitude. On a toujours des optimistes qui affrontent des pessimistes…

Aujourd’hui, il me semble très difficile de prendre une position nette dans un sens ou dans l’autre, tant les chemins possibles sont nombreux. 4 inconnues majeures pèsent, et à chacune, on peut trouver une évolution favorable aux marchés financiers, ou pas !

1ére inconnue : l’inflation demeure élevée dans les services, nourrie par la hausse des salaires

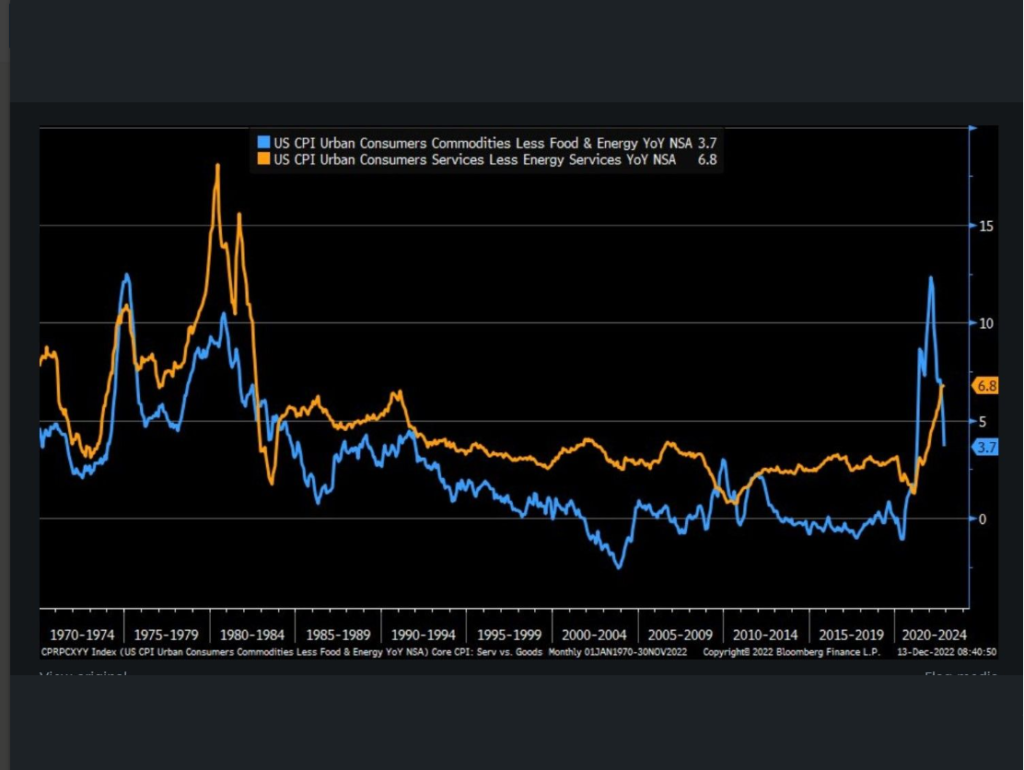

Un contraste marqué entre hausse des prix des biens et celle des services aux Etats Unis

Source : Bloomberg, cité par El-Erian dans le FT

Ce graphique montre la situation américaine : la hausse des prix est historique en 2022, revenant vers un niveau connu fin des année 70, début des 80. La hausse des prix se calme dans l’industrie/matières premières, mais pas dans les services. Les prix des biens ont fortement monté à cause de problèmes dans les chaines de production, problèmes qui se sont améliorés en 2022. Dans les services, les ¾ des couts viennent des salaires : hausse des prix des services = hausse des salaires. Or, avec le plein emploi actuel -les taux de chômage aux Etats Unis et en Europe sont aux plus bas historiques- les salaires ne sont pas près de ralentir. Dès lors, les banques centrales resserrent leurs politiques monétaires pour casser cette spirale entre salaires et prix. Faudra-t-il une récession pour y arriver ? Les optimistes penchent pour un ralentissement progressif et mettent en avant l’amélioration du côté des biens/chaines de production. Les pessimistes insistent sur l’inertie du marché du travail et sur le retard en terme réel des hausses de salaires.

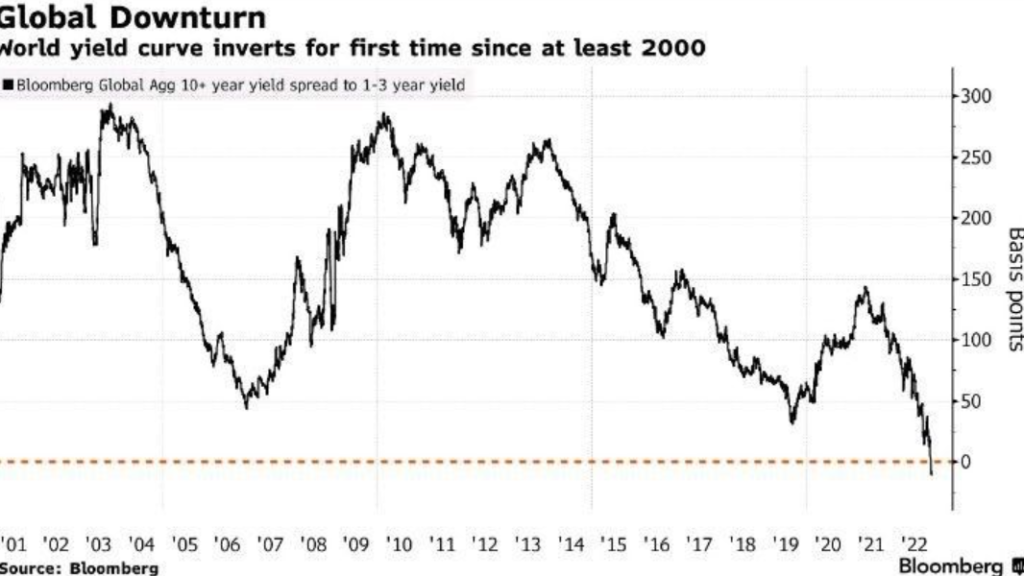

2ème inconnue : la courbe des taux d’intérêt est inversée.

Dans une situation habituelle, normale, les taux d’intérêt à 10 ans, les taux longs, sont supérieurs aux taux courts (1 à 3 ans dans ce graphique). Les taux longs sont influencés par le niveau d’inflation et la prime de risque réclamée par les investisseurs. Les taux courts sont surtout dirigés par les banques centrales. Aujourd’hui, les taux courts sont globalement plus hauts que les taux longs car on assiste à un resserrement général des politiques monétaires : les marchés sont persuadés que les banques centrales vont maintenir les taux officiels/courts haut et longtemps. Pour les taux longs, les marchés sont persuadés que les banques centrales gagneront à terme leur bataille contre l’inflation, quitte à générer une récession, et donc les taux longs restent bas malgré l’inflation élevée en ce moment.

D’où cette inversion globale de la courbe des taux. On n’a jamais connu une telle inversion sur les marchés obligataires mondiaux. Parfois, on constatait une telle situation dans un pays, ou un autre ; on connait notamment les analyses sur la courbe des taux américaine. Mais aujourd’hui le cycle de resserrement de politique monétaire est synchronisé mondialement, ce que l’on n’a jamais connu à une telle échelle. La courbe des taux inversée nous dit que l’amélioration de l’inflation prendra au moins 2 ans et demandera une récession globale.

L’optimiste dira que le resserrement est fait, et qu’il est intégré dans les cours aujourd’hui. Rappel : en 2022, les actions et les obligations ont fortement baissé en même temps, ce qui n’est arrivé que très rarement dans l’histoire des marchés financiers. Le pessimiste dira que le marché obligataire a toujours raison sur son message global ; la récession devrait se concrétiser, et rien aujourd’hui ne dit qu’elle sera modérée.

Les chiffres d’inflation aux EU publiés hier jeudi 12/01 sont en ligne avec les attentes, en amélioration globale mais avec une inflation « core » (hors énergie et alimentaire) qui reste élevée. Le ralentissement constaté des prix se poursuivra- il ? Gagnera-t-il les services ? Quelle réaction de la Fed, quel impact sur la courbe des taux ? Les taux d’intérêt américains baissent aujourd’hui sur les chiffres, la courbe des taux se « repentifie » un peu (baisse du 2 ans plus forte que la baisse du 10 ans), et le dollar poursuit sa baisse face à l’euro.

Mais, cela ne suffit pas à faire une tendance, et il faut attendre les commentaires des banques centrales ; elles disent aujourd’hui qu’elles devront poursuivre leur resserrement monétaire, ce dont doutent les marchés obligataires.

3éme inconnue : la fin de la politique 0 Covid en Chine

En décembre 2022, la politique sanitaire chinoise face au Covid19 a changé, le pays abandonnant sa politique 0 Covid. Dans les semaines qui ont suivi, les autorités ont cessé de comptabiliser le nombre de cas Covid, mais on a parlé dans la presse de 250 Millions de cas sur les 3 premières semaines de décembre ! Depuis, on sait que le système hospitalier est sous extrême pression, et que le nombre de décès a fortement augmenté.

Quelles seront les conséquences de cette vague ? L’optimiste dira qu’une fois la population immunisée contre le variant peu virulent (même s’il est semble-t-il très contagieux), les autorités vont décider un grand programme de relance, et que l’on peut déjà anticiper ce rebond d’activité économique. Le pessimiste dira que la Chine reste un pays pauvre, que le système santé est fragile, que le taux de vaccination chez les personnes âgées est faible et qu’il est plus prudent d’attendre.

4ème inconnue, la guerre en Ukraine

Le scénario le plus probable pour la guerre en Ukraine est celui d’un enlisement ; la Russie met de plus en plus de ressources dans ce conflit, l’Ukraine résiste et est toujours soutenue par le camp occidental. J’ai la conviction que Poutine ne peut pas gagner ce conflit à terme (comme beaucoup, je donne une opinion mais je ne suis pas expert, loin de là).

Au-delà de cet enlisement, deux scénarios sont possibles : soit Poutine revient à la raison et négocie la paix, surprise positive, soit il perd les pédales et étend le conflit un peu plus, avec les graves risques associés sur l’économie mondiale et les marchés énergétiques.

En résumé, 4 inconnues majeures avec à chaque fois un scénario optimiste et un pessimiste. Bref, c’est dur de choisir, plus que d’habitude !

En schématisant, l’optimiste dira que le resserrement monétaire en cours sera suffisant pour calmer l’inflation, y compris les salaires et qu’une récession sera soit évitée, soit modérée. La courbe des taux se normalisera bientôt avec une baisse des taux courts. La Chine n’aura pas d’impact négatif global, voire au contraire un plan de relance fera du bien. Pas de mauvaises nouvelles du côté de l’Ukraine. Actions et obligations performent bien en 2023.

Le pessimiste dira qu’une récession sera nécessaire pour calmer les marchés de l’emploi et donc les salaires (récession amenant une forte baisse des profits des entreprises). Sans cela, pas de baisse durable de l’inflation dans les services. Donc, le resserrement monétaire n’est pas terminé, et l’on sortira de l’inversion de courbe des taux par hausse des taux longs. L’économie chinoise pèsera sur la croissance mondiale. Pas de bonnes nouvelles venant d’Ukraine. Comme en 2022, actions et obligations donnent des rentabilité négatives.

Certaines maisons mélangent les 2 scénarios, avec une différence entre les deux semestres de l’année, baisse dans un premier temps puis rebond. Les premiers jours de 2023 diraient plutôt rebond en début d’année puis chute…

Conclusions opérationnelles

J’ai un biais optimiste, mais avec une faible conviction. Donc, j’investis en douceur. Je n’ai pas réinvesti tout mon cash-flow de 2022, mais j’ai traditionnellement beaucoup d’actions dans mon allocation d’actifs personnelle.

J’ai une position longue sur le dollar, qui a bien fonctionné en 2022, et qui s’est retournée depuis quelques mois, le dollar passant face à l’euro de 0.97 à 1.08 au moment de l’écriture de ce papier. Cela signifie que les anticipations de hausses de taux aux Etats Unis se calment. Je perds sur le dollar, mais je gagne plus sur le reste avec des bourses bien orientées. Je garde cette position : si tout va bien, le dollar n’a pas fini de baisser et les actions de monter. Si le scénario noir revient, le dollar reprendra des couleurs et amortira le choc sur les bourses.

J’ai profité de deux excès de pessimiste en 2022 pour faire deux allers-retours : je regarde un indicateur de sentiment que j’aime bien, l’enquête de l’AAII : quand le pessimiste est trop fort, cela donne un bon signal de court terme. Aujourd’hui, pas de signal, ni d’achat, ni de vente.

Le schéma optimiste sur la Chine me parait plus probable que le pessimiste, car les autorités ont des marges de manœuvre en termes de politique de relance. Je n’attends pas de nouvelles avant les fêtes du nouvel an chinois, et j’ai déjà pris position via un ETF.

En terme sectoriel, je mets en avant les financières, surtout les banques, secteurs qui profiteront de la hausse des taux d’intérêt, court ou long, peu importe. Les taux d’intérêt sont la matière première de ces métiers financiers. Les banquiers savent « travailler » la courbe.

Et je continue de mettre en avant les grandes sociétés de qualité, diversifiées géographiquement et plutôt défensives. Notamment la pharmacie, ou le secteur de la santé au sens large.

J’évite encore les grandes valeurs technologiques : elles semblent bon marché par rapport à leur historique court. Mais les leaders du prochain « bull market » ne seront pas les leaders de l’ancien « bull market », il devrait y avoir une rotation.

Je reviendrai sur ces différentes idées dans les prochains Broviews. Bonne année