Depuis que je suis dans le métier (de stratégiste d’investissement), j’ai souvent vu les autorités britanniques être précurseurs, notamment sur les changements de politique économique. D’où l’interrogation présente sur la saga du gouvernement Truss, de la réaction des marchés financiers et de la banque d’Angleterre (BOE) et de ses potentielles implications globales.

Résumé de la saga Truss

La presse a largement couvert ces 45 jours du gouvernement Truss, je n’entrerai pas dans le détail. Une analyse complète vient d’être publiée dans l’excellent dossier du Financial Times du 23 octobre 22 « How the markets broke ‘ Trussonomics’ ».

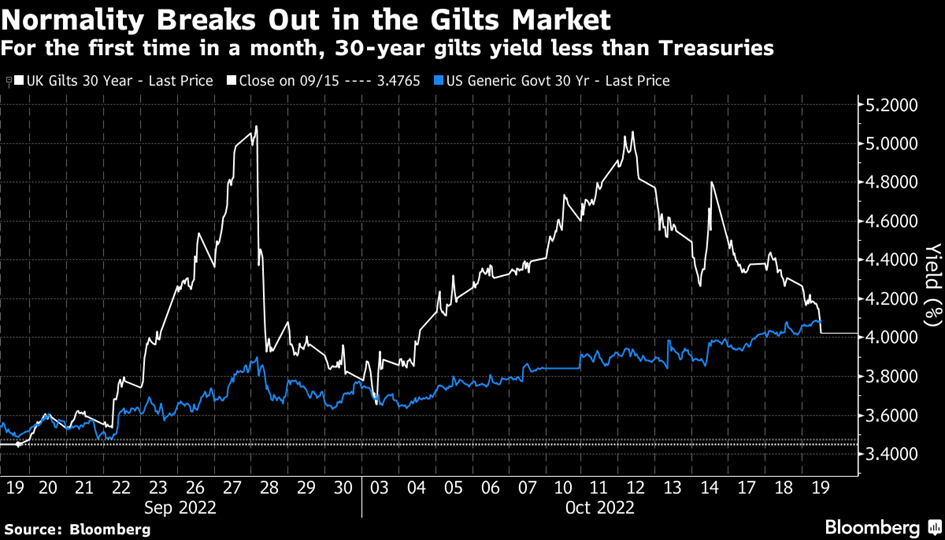

Cette saga a commencé le 23 septembre avec l’annonce du mini budget faite par le chancelier Kwarteng qui prévoit des dépenses supplémentaires de l’Etat britannique non couvertes par des recettes nouvelles. Les dépenses pour le « bouclier énergétiques » n’ont pas choqué. Le problème est venu des baisses d’impôts pour 45 milliards de £ concentrées sur les plus ménages les plus riches et sur les entreprises ; une vision purement idéologique visant à créer les conditions d’une croissance économique plus vigoureuse, vision totalement déplacée dans le contexte actuel de lutte contre l’inflation et la crise énergétique.

La réaction des marchés financiers a été phénoménale : les taux longs se sont tendus de plus de 100points de base (+1%) sur les obligations d’Etat britannique à 30 ans, passant de moins de 4% à plus de 5% en quelques heures. Pour rappel, ils étaient légèrement au-dessus de 1.2% en début d’année 2022, c’est dire l’ampleur des dégâts sur ce marché obligataire britannique. Il faut dire que le péché mignon de l’économie britannique a toujours été l’inflation. La politique fiscale de relance du nouveau gouvernement Truss ne pouvait que donner un nouveau coup de fouet à une inflation déjà en forte accélération (dernier chiffre connu juste au-dessus de 10% ! En France, dernier chiffre d’inflation à 5.6%). Tout cela dans une tendance générale de hausse des taux longs comme le montre la courbe bleue sur le graphique, les taux obligataires américains.

Une telle hausse des taux d’intérêt a eu un impact majeur non prévu sur les fonds de pension britanniques. Ceux-ci sont essentiellement investis en obligations qui habituellement ne baissent pas. Or, une hausse des taux se traduit par une baisse de la valeur des obligations, donc une forte hausse des taux signifie un effondrement de ces obligations. Si l’on n’a pas de problème de liquidité, si l’on n’est pas obligé de vendre, on porte les obligations jusqu’à la maturité, et l’on ne se préoccupe pas des variations des taux, ce que font ordinairement les fonds de pensions. Or, ceux-ci ont été contraints de vendre des obligations à cause de certaines opérations sur des produits dérivés ou sur des produits obligataires spécifiques. Pour le lecteur averti, je parle ici de produits exotiques souvent à effets de levier sur lesquels des appels de marge débutent lorsque les pertes dépassent un certain seuil. Les annonces du mini budget ont créé trop de volatilité sur les obligations et ont ainsi généré un risque systémique sur ces fonds de pension. Dès lors, la banque centrale a été contrainte d’intervenir en achetant des obligations pour donner de la liquidité aux fonds de pensions, et ce jusqu’au changement de Chancelier, Hunt remplaçant Kwarteng le 14 octobre, afin de calmer les marchés. Or, la BOE était dans une phase de resserrement de politique monétaire pour lutter contre l’inflation avec des hausses de taux courts, et une diminution annoncée de son bilan. Elle a dû faire l’inverse. Les taux ont donc baissé, revenant autour des 4% initiaux, la Livre a beaucoup baissé durant cet épisode, mais elle n’a regagné qu’une partie de ses pertes. Au total, il est probable que la BOE devra augmenter ses taux davantage qu’avant la saga Truss

Le retour des vigilants obligataires

En bref, la politique fiscale du gouvernement Truss a été jugée inadéquate par les vigilants obligataires, c’est-à-dire par les marchés financiers, qui sont maintenant de nouveau actifs après une pause entre 2008 et maintenant (comme dans les années 80 à 2008). Les pays émergents sont habitués à cette vigilance, et l’on se rend compte aujourd’hui que même une grande nation industrialisée ne peut pas faire d’impasse sur ces grands équilibres sous prétexte d’une vision politique. Avec la grande crise financière de 2008-2009, avec la crise de la zone Euro en 2012, puis avec la pandémie Covid 19, les marchés ont vécu avec des politiques fiscales et monétaires expansionnistes et tout à fait exceptionnelles. De grands objectifs politiques -tels le soutien les systèmes financiers /banques en pleine décomposition, le sauvetage de l’Euro, la lutte contre une grande dépression mondiale avec la pandémie- justifiaient des mixtes de politiques économiques exceptionnels. Aujourd’hui, à cause du retour de l’inflation, ce n’est plus le cas, les vigilants obligataires sont de retour : taux d’intérêt longs et devises sont sous surveillance systématique, et ce n’est pas réservé aux pays émergents

Quelles implications globales ?

Si les Britanniques sont de nouveau précurseurs, que signifie cette saga Truss ?

Première leçon selon moi, une vision idéologique non orthodoxe n’est pas une excuse pour faire n’importe quoi ! Les slogans de Truss (moins d’impôts, plus de croissance, nouvelle politique de l’offre) n’ont pas convaincu les marchés, loin de là. Les politiques fiscales/économiques non conventionnelles seront sanctionnées dans le contexte macroéconomique actuel ; inflation en accélération, croissance en berne, crise de l’énergie, question climatique.

Deuxième leçon : avant de mettre la pression sur les banques centrales, les gouvernements doivent bien réfléchir… Certes, la banque d’Angleterre a dû altérer sa politique monétaire pour un court moment, mais cela a coûté cher au pays et aux conservateurs britanniques. Il est très risqué d’essayer de forcer la main des banquiers centraux.

Troisième leçon : le prochain gouvernement italien annoncé ce week end du 22 octobre ne devrait pas faire de vagues sur le plan de la politique économique. Je serais très surpris qu’il s’écarte de l’orthodoxie européenne, ou qu’il essaye de faire pression sur la BCE. Il devrait au contraire suivre les traces économiques du gouvernement Draghi. En revanche, sur les questions sociétales, l’extrême droite italienne va probablement prendre des initiatives et « se lâcher ».

Conclusions opérationnelles

Les taux d’intérêt montent, plus ou moins fortement, avec pas mal de volatilité. La saga Truss a accentué le mouvement sur les actifs britanniques, mais ce mouvement est général. Cela dit, l’inflation va tôt ou tard se calmer, plutôt plus tard que prévu d’ailleurs. Les marchés obligataires sont plus attractifs que depuis longtemps, mais pas encore en termes réels (après inflation). Des opportunités commencent à émerger. Il faut bien avoir en tête que cela fait plusieurs décennies que l’on n’a pas connu des marchés obligataires aussi catastrophiques que cette année. L’indice Bloomberg Global Aggregate Total Return est en baisse de 21.6% depuis le début 2022 (au 20 octobre), imaginez le désastre pour un actif sensé être solide et non risqué ! Le problème est que la hausse des taux n’est probablement pas terminée … Mais un taux 10 ans du Trésor américain à 4.25% commence à retenir l’attention.