L’immobilier résidentiel en France est en train de jouer son rôle de valeur refuge. Alors que depuis le début d’année 2022 les marchés financiers sont très mal orientés, que les indices globaux d’actions et d’obligations connaissent des baisses supérieures à 20%, les prix de l’immobilier résidentiel n’ont pratiquement pas bougé : légère baisse à Paris, petites hausses dans la plupart des villes françaises. Face à l’inflation, à la hausse des taux d’intérêt, à la montée des incertitudes géopolitiques et au risque de récession mondiale, est-il raisonnable d’anticiper que le secteur de l’immobilier ne soit pas touché ?

En résumé, les points essentiels de l’étude sont les suivants.

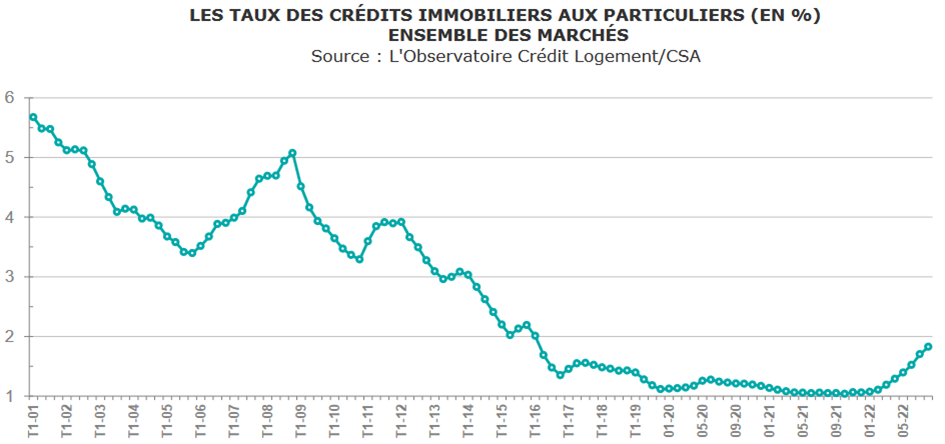

- Des facteurs positifs atemporels existent et soutiennent l’investissement en immobilier résidentiel, surtout pour la résidence principale, valeur refuge par excellence. Un facteur financier a supporté l’immobilier depuis plus de deux décennies ; la financiarisation de ce secteur, sous toutes ses formes, financiarisation qui est un acquis et que la conjoncture actuelle ne remettra pas en cause. Les taux d’intérêts ont fortement baissé sur longue période ; bien sûr, la hausse récente ne doit pas être oubliée, mais d’un point de vue de long terme, les taux aujourd’hui, bien qu’ayant doublé depuis un an, restent très bas, tant en termes nominaux que réels.

- Une idée reçue qui doit être combattue est que les prix de l’immobilier résidentiel ne baissent jamais. Nous n’avons pas connu en France de cycle immobilier baissier depuis celui du début des années 1990. De 1990 à 1995, les prix et les volumes d’activité dans l’immobilier résidentiel ont baissé, et de manière significative. Il ne s’agit pas d’une courte période d’hésitation à cause d’un évènement exogène, d’un changement politique. Tous les cycles baissiers de l’immobilier dans le monde ont trois caractéristiques communes qui ne sont pas présentes en France aujourd’hui. En bref, je ne crois pas à un marché immobilier baissier, grave, long et pénible. En revanche, un cycle conjoncturel marqué sur les volumes d’activité des professionnels est tout à fait possible/probable.

- Avec la hausse des taux d’intérêt, l’explosion des couts de l’énergie et de construction, le contexte géopolitique anxiogène et la récession qui se profile pour 2023 en Europe, il y a de fortes probabilités que le cycle immobilier se contracte en termes de volume d’activité. Les promoteurs et agents immobiliers deviennent plus agressifs commercialement. Les ventes sont plus difficiles, les délais s’allongent ; on revoit des annonces « à vendre » ou « à louer » sur les fenêtres dans nos banlieues, ce qui n’était pas arrivé depuis plusieurs années. Bref, la conjoncture a commencé à se retourner.

1)Des facteurs positifs structurels toujours présents

Des facteurs positifs atemporels existent et soutiennent l’investissement en immobilier résidentiel, surtout pour la résidence principale.

- La résidence principale est l’investissement prioritaire et de loin le plus populaire pour se constituer un patrimoine, raisonnement tout à fait juste qu’ont fait 58% des ménages métropolitains, propriétaires de leur résidence principale à ce jour. Cette proportion augmente sur les 40 dernières années. C’est l’actif le plus important dans le patrimoine de la classe moyenne française.

- C’est celui pour lequel on fait le plus de recherche/ d’analyse : sur l’endroit où l’on va investir, ses transports, ses services publiques, sur l’état du marché local, sur le bien lui-même, ses caractéristiques, sur son prix relatif, ses caractéristiques de confort, et maintenant de plus en plus, sur sa consommation d’énergie et son impact environnemental. Pour aucun autre investissement on ne voit une telle débauche d’énergie sur la recherche et l’analyse d’informations.

- La résidence principale est peu taxée : même en tenant compte des taxes foncières, voire de l’Impôt sur la Fortune Immobilière, cet investissement est peu taxé par rapport aux autres. Avantage important, les plus-values en cas de revente ne sont pas imposées. Les plus-values de la plupart des autres investissements sont taxées à 30% (il existe bien sûr des tas de cas particuliers, comme l’assurance-vie). Les résidences secondaires ou locatives sont davantage taxées que la principale.

- C’est un investissement peu risqué et de long terme. Quel que soit l’environnement économique, quelle que soit sa situation personnelle, on aura toujours besoin de se loger ; la première rentabilité de l’investissement dans sa résidence principale est le loyer que l’on ne paye pas, et sur longue période (car le plus souvent on déménage rarement), cela signifie beaucoup d’argent.

- En France, l’immobilier résidentiel est le seul investissement où l’on peut facilement faire du levier, c’est-à-dire s’endetter en mettant l’objet de l’investissement en garantie. Ce qui amplifie les gains dans un marché haussier comme on a connu depuis longtemps. Nous reparlerons du cas du marché en baisse.

- Enfin, citons un argument non financier mais essentiel : on investit dans sa maison/ son appartement et on y met de l’affect, du sentiment.

Toutes ces raisons justifient que la réputation de l’investissement dans sa résidence principale soit excellente et que la pierre soit une valeur refuge.

2) Une financiarisation de l’immobilier résidentiel

Un facteur financier a soutenu l’immobilier depuis plus de deux décennies ; la financiarisation de ce secteur, sous toutes ses formes, financiarisation qui est un acquis et que la conjoncture actuelle ne remettra pas en cause. En simplifiant, d’une part, les prêts immobiliers ont été plus faciles à obtenir et pour des durées plus longues. Et d’autre part, les taux d’intérêts ont fortement baissé ; bien sûr, la hausse récente ne doit pas être oubliée, mais d’un point de vue de long terme, les taux aujourd’hui, bien qu’ayant doublé depuis un an, restent très bas, tant en termes nominaux que réels. Certes, depuis quelques mois, les conditions de crédit des banques se sont durcies ; les dossiers doivent être « meilleurs », c’est-à-dire en particulier avoir des apports plus importants.

| TAUX D’INTERET IMMOBILIER ET INFLATION | |||||||

| Moyenne 1965-2000 | T1 2000 | T4 2005 | T4 2008 | T3 2020 | sept-22 | ||

| Taux d’intérêt immobilier | 9.2% | 5.6% | 3.5% | 5.3% | 1.3% | 2.0% | |

| Inflation observée | 5.6% | 1.4% | 1.7% | 1.8% | 0.3% | 5.1% | |

| Taux d’intérêt net d’inflation | 3.6% | 4.1% | 1.8% | 3.5% | 0.9% | -2.9% | |

| source: CGEDD d’après Banque de France et INSEE. |

Cité par Friggit , ci-dessous mentionné page 231

3)Des périodes de baisses des prix du résidentiel dans un passé lointain

Une idée reçue qui doit être combattue est que les prix de l’immobilier résidentiel ne baissent jamais. Il est certain que les cycles immobiliers sont longs, plus longs que les cycles économiques et que l’on connait depuis 60 ans une énorme phase de hausse des prix.

Un historien parlerait de l’évolution de ce secteur entre 1914 et 1965. Un « Cours sur l’Immobilier » de mars 2022 fait par J. Friggit est facilement trouvable sur internet et fournit des tas de données historiques https://www.igedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html-presentation%20tres%20longue%20sur%20les%20fondamentaux.pdf.

Pendant cette longue période, de 1914 à 1965 donc, l’investissement en immobilier résidentiel a été un désastre financier : deux guerres mondiales, une grande dépression déflationniste, puis après 1945 un long contrôle des loyers et une période de reconstruction très réglementée, autant de phénomènes historiques marquants qui ont grevé la rentabilité de l’immobilier. (Voir la page 7 de cette présentation de Friggit)

Parlons plutôt de la période plus récente. Nous n’avons pas connu en France de cycle immobilier baissier depuis celui du début des années 1990. De 1990 à 1995, les prix et les volumes d’activité dans l’immobilier résidentiel ont baissé, et de manière significative. Ce cycle baissier a essentiellement concerné Paris et l’Ile de France, le reste de la France a été peu touché. Il ne s’agit pas d’une courte période d’hésitation à cause d’un évènement exogène, d’un changement politique (phase de baisse de 1981-83). Nous parlons bien ici d’un vrai cycle baissier, que la conscience collective 40 ans plus tard a oublié. La France n’était pas seule dans ce cycle, d’autre pays européens, notamment nordique ont connu le même. Plus récemment, avec la crise financière, Etats Unis, Irlande et Espagne- pour ne citer que 3 pays- ont connu un cycle baissier entre 2008-2010 pour les US, plus long pour l’Espagne. Le Japon est également connu pour le déclin de son immobilier qui a duré 25 ans à partir du pic de 1989.

4)Tous ces cycles baissiers ont trois caractéristiques communes, que je décrirai surtout pour le cas de la France

- La période qui précède le cycle baissier est marquée par un excès de construction de logements neufs. Par rapport aux fondamentaux de la demande (augmentation de la population, activité économique, nombre de ménages…), on construit trop. Ce fut le cas en France fin des années 80 avec le rêve européen.

- Les agents économiques s’endettent trop car ils anticipent une poursuite éternelle de la hausse des prix immobiliers. Au premier retournement de conjoncture, ils ne peuvent plus faire face à leurs engagements. Ce fut le cas en France à partir de 1990 où des marchands de biens trop endettés ont entrainé avec eux certains établissements financiers qui leur avaient trop prêter. D’où des difficultés pour de prestigieuses entreprises du moment comme la compagnie de Suez, AGF avec sa filiale le Comptoir des Entrepreneurs, UAP avec la banque Worms, entreprises qui ont toutes disparues depuis. (Ces entreprises avaient été aussi entrainées par la baisse dans l’immobilier de bureau également très forte à Paris et Ile de France).

- Il existe des vendeurs forcés ; face à une dette qu’ils ne peuvent plus assumer, les intervenants trop endettés doivent vendre, quel que soit le prix. Ils n’ont pas le choix, ils acceptent des pertes. Le plus souvent, dans le résidentiel, le vendeur non professionnel a beaucoup de mal à accepter une perte, il préfère attendre, s’il le peut. Dans le cas de l’Espagne et des Etats Unis, durant la dernière crise, les établissements financiers récupèrent les biens immobiliers après les défauts de paiement des particuliers, puis les vendent quels que soient les prix en passant des provisions pour couvrir les pertes. Ce fut le cas en France début des années 90 avec les marchands de biens qui n’avaient d’autres choix.

Qu’en est-il aujourd’hui en France de ces trois caractéristiques du cycle baissier dans l’immobilier résidentiel ?

a) La France ne construit pas trop de logements. Depuis 20 ans, le nombre de mise en chantier reste globalement stable autour de 400K par an (391,8K en 2021, 412k en 2010 voir les chiffres de l’INSEE https://www.insee.fr/fr/statistiques/2015606#tableau-figure1). La structure a changé ; on construit plus de logements collectifs et moins d’individuels. Globalement, c’est en ligne avec les besoins fondamentaux liés à la croissance de la population, au vieillissement du parc, … On peut discuter plus localement ; certaines analyses commencent à mentionner une offre trop nombreuse autour des futures gares du Grand Paris, ou bien dans certaines villes/quartier de province où l’on a beaucoup construit. Mais, on ne peut pas dire qu’il y a une offre globalement excessive en France.

b) Depuis les années 1990, les autorités de régulation du crédit font très attention au levier chez les particuliers et chez les professionnels de l’immobilier. La banque de France y est très sensible, et les banques de réseau aussi, elles n’ont pas trop le choix d’ailleurs. C’est aussi pour cette raison que la crise immobilière n’a pas eu lieu en France après la grande crise financière de 2008/2009 ou avec la crise européenne de 2012-14. On a juste constaté dans ces deux cas une brève contraction des prix de quelques trimestres.

c) Il n’y a pas de vendeurs forcés, la réglementation protège les particuliers, et donc, il n’y aura pas de vente « à tout prix ».

En résumé, je ne crois pas à un marché immobilier baissier, grave, long et pénible.

5)En revanche, un cycle conjoncturel marqué sur les volumes d’activité des professionnels est tout à fait possible/probable

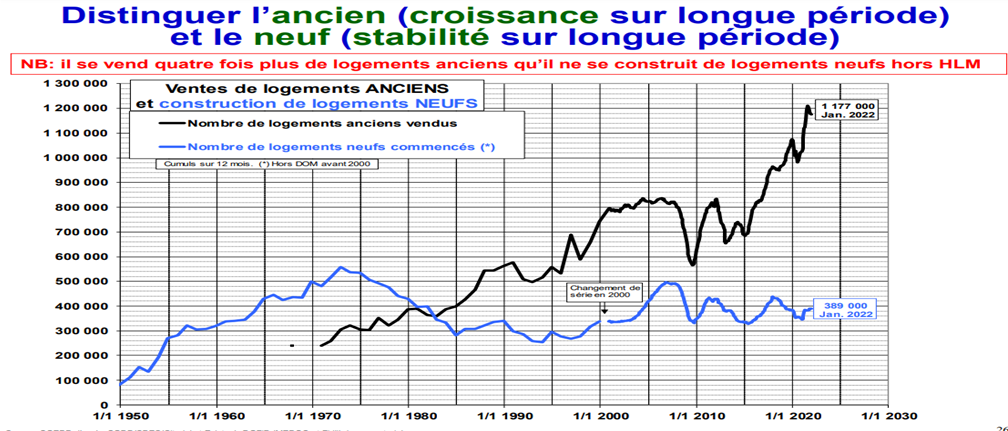

On voit bien sur ce graphique que les volumes de transactions dans l’ancien sont plus nombreux que dans le neuf d’une part, et qu’ils sont volatiles d’autre part. Le volume d’activité du résidentiel ancien est très lié au cycle économique, a baissé de 20 à 30% dans les périodes de récession. Source : note de conjoncture des notaires https://fr.calameo.com/read/005125198d8b27d56e6c5. Pour les professionnels, le cycle immobilier résidentiel d’une manière générale est beaucoup plus marqué et difficile que pour le propriétaire résident.

Avec la hausse des taux d’intérêt, l’explosion des couts de l’énergie et de construction, le contexte géopolitique anxiogène et la récession qui se profile pour 2023 en Europe, il y a de fortes probabilités que le cycle immobilier se contracte en termes de volume d’activité.

D’ailleurs, les professionnels de l’immobilier, promoteurs et agents immobiliers, deviennent plus agressifs, envoient plus de messages, de publicité, font davantage de promotions. Les discounts deviennent courants (frais de notaire offerts, cuisine fournie…). Les ventes deviennent plus difficiles, les délais s’allongent ; on revoit des annonces « à vendre » ou « à louer » sur les fenêtres dans nos banlieues, ce qui n’était pas arrivé depuis plusieurs années. Bref, la conjoncture a commencé à se retourner.

Conclusions opérationnelles

Les acheteurs d’immobilier résidentiel devraient avoir une phase plus favorable durant les prochains trimestres. Les prix baisseront vraisemblablement un peu, et surtout, les acheteurs auront plus de temps pour se décider, et probablement plus de marges de négociation de prix. Inversement, les vendeurs seront dans une position un peu moins favorable par rapport aux dernières années et devront soit se montrer moins stricts sur les prix et les conditions de vente en générale, soit être patients quitte à décaler dans le temps leur vente.

Les conditions de crédit vont continuer à se dégrader : les taux continueront à monter, notamment après la décision de la banque de France de remonter le taux d’usure sur 20 ans à 3.05%. Mais je répète qu’ils restent bas en termes historique et par rapport à l’inflation. L’idéal pour ceux qui ne sont pas des primo accédants serait d’arriver à garder les prêts en cours, mais ce n’est pas évident à négocier avec son organisme de crédit.