Le mur d’inquiétudes est une expression boursière américaine, the wall of worry. On a souvent vu dans le passé que les marchés financiers peuvent rebondir bien avant que les incertitudes ne se dissipent. Les marchés financiers font face au mur d’inquiétudes 1) l’inflation durable, ses conséquences sur les taux longs et sur les resserrements commencés des politiques monétaires 2) la montée des nationalismes avec principalement aujourd’hui la guerre en Ukraine 3) le covid 19, loin d’être terminé et qui pose en Chine une nouvelle fois la question de l’impact économique. Comment escalader ce mur ?

Quelles sont ces d’inquiétudes, et qu’en penser ?

1) L’inflation a accéléré ces derniers mois bien plus qu’anticipé par les banques centrales. J’ai analysé l’inflation dans un papier précédent (« l’inflation durable est un plat qui se prépare avec plusieurs ingrédients »). Les conclusions sont que nous allons vivre en 2022 et en 2023 au moins avec une inflation durable. 2 conséquences sont probables ; d’une part la hausse des taux longs en cours n’est pas terminée et d’autre part des banques centrales vont devoir resserrer leurs politiques monétaires plus rapidement et plus fortement que prévu. Ces points sont maintenant consensuels. La discussion porte sur les ampleurs des hausses futures de taux, mais plus personnes ne doute de la direction des taux, aussi bien pour les taux courts, décidés par les banques centrales, que pour les taux longs qui dépendent en principe des marchés.

L’inquiétude la plus débattue est la probabilité de récession. Aux Etats Unis, l’économie est en surchauffe et il y a peu de cas historiques d’une sortie de surchauffe sans que le resserrement de politique monétaire ne se traduise par une récession. J’ai l’habitude depuis plusieurs décennies de suivre 2 indicateurs qui donnent en général de bons signaux. Le problème aujourd’hui est que l’un (la courbe des taux d’intérêt, voir le modèle de la Fed de New York facile à utiliser et à trouver) donne une probabilité de récession très faible. Cependant l’autre, les ventes de camions lourds, montrerait que les Etats Unis sont au bord de la récession avec une contraction des ventes de camions de plus de 20% sur les derniers mois. Je penche aujourd’hui pour l’indicateur Fed, courbe des taux, mais il faudra surveiller tout ça.

En Europe, le risque de récession vient surtout de la hausse des prix des matières premières et de la guerre en Ukraine. Pour la Chine, il faudra parler du Covid.

Le corolaire du risque de récession est la contraction des profits des entreprises. La saison des résultats pour le premier trimestre 2022 bat son plein : il est trop tôt pour en avoir une idée précise. Aux Etats Unis, les publications sont comme toujours (hors récession) supérieures aux attentes pour environ 80% des entreprises. Mais on a constaté quelques accidents graves sur de grosses valeurs de croissance, avec une forte baisse des titres en question (Meta, Amazone, Netflix …). D’où la forte baisse (plus de 20%) du Nasdaq depuis le début de l’année. Le risque sur les profits des entreprises, avec une éventuelle révision en baisse durant les prochains trimestres, est de même nature que le risque de récession.

2) La montée des nationalismes est un sujet qui me préoccupe depuis plusieurs années. Je pensais que les nationalismes les plus virulents et les plus risqués se trouvent en Asie ou dans le monde musulman. Erreur, c’est encore en Europe que les vieux démons nationalistes se sont réveillés.

La guerre en Ukraine a tout de suite impliqué une nouvelle et forte hausse du prix des matières premières et une nouvelle réflexion sur la « démondialisation », les chaines d’approvisionnement étant encore perturbées dans plusieurs secteurs. Les primes de risque demandées sont en hausse logique.

Il est impossible de savoir comment cette situation évoluera : parmi tous les scénarios, le plus probable selon moi aujourd’hui est que l’Ukraine serait coupée en 2, la Russie occuperait militairement une partie Est et Sud du pays. Un conflit larvé durerait, tout comme les sanctions appliquées à la Russie.

Mais la question de la montée des nationalismes n’est pas close pour autant. Les élections en France montrent une poussée nationaliste d’extrême droite, même si le camp pro-européen a gagné la présidentielle. D’autres conflits nationalistes ne manqueront pas de se manifester.

3) La pandémie de Covid

Les nouveaux variants très contagieux ont un impact énorme en Chine où le maintien de la stratégie 0 covid implique des confinements très durs dans plusieurs grandes villes, avec un impact économique important. La Chine – deuxième économie du monde qui contribue pour la moitié environ de la croissance de l’économie mondiale- risque bien la récession à cause de la pandémie si les confinements venaient à s’étendre encore.

Cette stratégie 0 covid peut-elle est remise en cause par les autorités, sous la pression économique et sociale forte ? Avant les rendez-vous de l’automne du Parti Communiste, cela serait surprenant. Mais une remise en cause est possible. Si elle s’accompagnait d’une relance en termes de politique monétaire et fiscale conjointement, cela pourrait être une bonne nouvelle pour les marchés.

Un autre risque Covid serait l’apparition d’un nouveau variant, toujours possible. Le plus probable est que nous ayons à vivre avec ce virus, à se vacciner et à faire des rappels régulièrement.

Le mur d’inquiétudes (wall of worry) sera-t-il une nouvelle fois escaladé avant que les incertitudes ne se dissipent ?

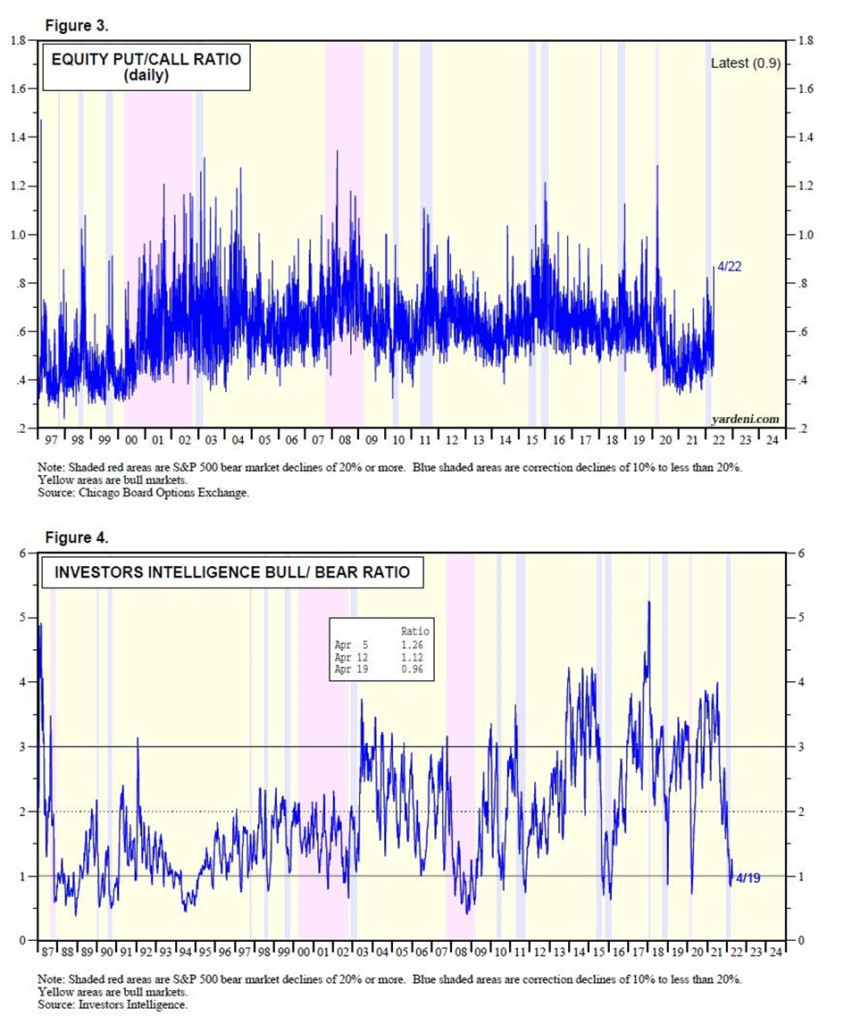

On a vu souvent dans le passé des marchés actions rebondir alors que la liste des inquiétudes était longue, et chaque cycle économique et boursier a ses particularités que je ne discuterai pas ici aujourd’hui. Il y a toujours des questions sans réponse, quel que soit l’environnement. Pour les marchés financiers, il est important de comprendre ce qui est déjà anticiper dans les prix du moment. Donc, de regarder les indicateurs de sentiment. Si le sentiment dominant est pessimiste, cela signifie que beaucoup des inquiétudes sont déjà reflétées dans les prix (trop bas). Si le sentiment est trop optimiste, les marchés anticipent le meilleur des mondes, ce qui est aussi reflété dans les prix (trop hauts). C’est sur le marché américain que nous avons les meilleurs indicateurs de sentiment avec un historique long.

Aujourd’hui, le sentiment dominant est très négatif. On le voit sur ces 2 indicateurs ci-après venant de Yardeni Research, qui datent de quelques jours. Ce sont des indicateurs « contrarians » qui donnent un signal aujourd’hui d’excès de pessimisme. Mais ils ne donnent absolument pas le timing du rebond. Par exemple, le sentiment des investisseurs individuels est très négatif aujourd’hui, mais les marchés ont continué à être mal orientés en avril. Et le sentiment continue de se dégrader.

Les taux longs américains (10 ans) ont déjà fortement monté ; le plus bas historique est de 0.53% en juillet 2020, niveau exagérément bas à cause de la pandémie ! Le plus bas depuis un an à 1.18%. Le niveau le plus haut des derniers jours à 3.09% ! 250 points de base de hausse, il est peu probable que cela se reproduise à court terme avec une telle ampleur. Le mouvement est lancé, mais il devrait ralentir car le consensus s’est fortement ajusté. Je rappelle pour le non initié qu’une hausse des taux d’intérêt implique une baisse de la valeur des obligations : le 1er trimestre 2022 a été le pire depuis longtemps pour cet actif obligataire « dit » sans risque. Et les taux obligataires ont poursuivi leur hausse en avril.

En revanche, les bourses, et surtout la bourse américaine dominante, ont peu baissé. Le S&P est en territoire de correction (-10%), le Nasdaq en bear market (-20%). Des mouvements de cette ampleur ne sont pas inhabituels sur les bourses alors que la détérioration du marché obligataire est inédite depuis plusieurs décennies. Cela signifie que le risque de récession américaine est encore jugé faible, les profits des entreprises ne devraient pas se contracter significativement sur les prochains trimestres. Et je suis plutôt d’accord avec l’idée d’une forte résilience de l’économie et des entreprises américaines

Conclusions opérationnelles

J’ai monté mon niveau de liquidités en octobre dans mon allocation personnelle à cause des 3 risques mentionnés. J’attends le mois de mai – je garde en mémoire la proverbe « sell in May and go away ». Comme j’ai déjà vendu, et que le niveau de liquidité dans mon allocation d’actifs personnelle est élevé, ma prochaine décision sera de racheter des actifs risqués. Malgré de fortes incertitudes fondamentales, nous escaladerons encore une fois le mur d’inquiétudes, mais cela pourrait bien prendre du temps… Avec les actifs risqués, le timing est toujours incertain. Hier, la Fed a monté ses taux de 50bp, comme anticipé et la bourse américaine est montée de 3%. Aujourd’hui, elle les reperd, le S&P500 baisse de 3.4% et le Nasdaq de 4.7% au moment où je termine ce papier.

Le risque de récession est plus faible aux Etats Unis qu’en Europe ou Chine. La Fed est plus avancée dans son resserrement de politique monétaire, elle a déjà monté ses taux de 75bp en 2 fois, et elle a annoncé le début de contraction de son bilan. La BCE est en retard. Donc, je pense qu’il y a une bonne probabilité que le dollar reste fort et que Wall Street donne encore une fois dans ce cycle boursier le signal du rebond.

Le marché chinois pourrait profiter d’un changement de politique économique du pays si la stratégie 0 Covid était remise en cause. Mais cette idée est encore très incertaine.